Otimização numérica

- Essa seção tem o objetivo para dar uma intuição sobre alguns algoritmos de otimização numérica.

- Veremos dois grupos/famílias de métodos de otimização: livres de derivadas e baseados em gradiente.

Métodos livres de derivadas

Grid Search

- O método mais simples de otimização numérica é o grid search.

- Como o computador não lida com problemas com infinitos valores, discretizamos diversos possíveis valores dos parâmetros de escolha dentro de intervalos.

- Para cada possível combinação de parâmetros, calcula-se a função objetivo e escolhe-se a combinação de parâmetros que maximizam (ou minimizam) a função objetivo.

- O exemplo abaixo considera apenas um parâmetro de escolha $\theta$ e, para cada ponto escolhido dentro do intervalo $[-1, 1]$, calcula-se a função objetivo:

- Este é um método robusto a funções com descontinuidades e quinas (não diferenciáveis).

- Porém, depende da definição de intervalo para busca do valor ótimo e fica mais preciso com maiores quantidades de pontos.

- Como é necessário fazer o cálculo da função objetivo para cada ponto, o grid search tende a ser menos eficiente computacionalmente, sobretudo com o aumento de dimensões:

Nelder-Mead

- Stats 102A Lesson 8-2 Nelder Mead Method / Algorithm

- Nelder-Mead também conhecido como método simplex downhill, é um método de busca direta que é frequentemente aplicado a problemas de otimização não linear para os quais as derivadas podem não ser conhecidas.

- Ele opera em um simplex de n + 1 pontos em um espaço n-dimensional e move e transforma iterativamente o simplex para encontrar o mínimo ou máximo de uma função objetivo.

Métodos baseados em gradiente

- BFGS in a Nutshell: An Introduction to Quasi-Newton Methods

- Há uma outra família de algoritmos de otimização que utilizam o gradiente

Gradient Ascent (Descent)

- O algoritmo desta família mais simples é o gradient ascent (descent).

- Queremos encontrar um ${\theta}^{*}$ que é o parâmetro que maximiza a função objetivo

- Passos para encontrar um máximo:

- Comece com algum valor inicial de parâmetro, ${\theta}^0$

- Calcula-se o gradiente (vetor de derivadas parciais) avalia-se a possibilidade de “andar para cima” a um valor mais alto

- Caso possa, anda para ${\theta}^1$ $$\theta^1 = \theta^0 + \alpha f'(\theta^0)$$ ou, no caso multivariado: $$\boldsymbol{\theta}^1 = \boldsymbol{\theta}^0 + \alpha \nabla f(\boldsymbol{\theta}^0),$$ em que $\alpha$ é a taxa de aprendizado, e $\nabla f(\cdot)$ é o gradiente (vetor de derivadas parciais).

- Repita os passos (2) e (3), andando para um novo ${\theta}^2, {\theta}^3, ...$ até atingir um ponto máximo

- Note que esse método de otimização é sensível ao parâmetro inicial e às descontinuidades da função objetivo.

- No exemplo, se os chutes iniciais forem ${\theta}^0_A$ ou ${\theta}^0_B$, então consegue atingir o máximo global.

- Já se o chute inicial for ${\theta}^0_C$, então ele acaba atingindo um máximo local com ${\theta}^*$ (menor do que o máximo global em ${\theta}^{**}$).

- Por outro lado, é um método mais eficiente, pois calcula-se a função objetivo uma vez a cada passo, além de ser mais preciso nas estimações.

Método de Newton

- O método de Newton é um algoritmo de segunda ordem que usa tanto o gradiente quanto a matriz Hessiana da função objetivo para iterativamente atualizar a solução.

- Agora, a segunda derivada permite dar “passos” mais otimizados, acelerando a convergência: $$\theta^{n+1} = \theta^n + \frac{1}{f''(\theta^n)} f'(\theta^n)$$ ou, no caso multivariado: $$\boldsymbol{\theta}^{n+1} = \boldsymbol{\theta}^n + \mathcal{H}^{-1}(\theta^n) \nabla f(\boldsymbol{\theta}^n),$$ em que $\mathcal{H}(\cdot)$ é a Hessiana (matriz de segundas derivadas parciais).

Métodos de quasi-Newton

- Como o cálculo da Hessiana (e a sua inversão) é computacionalmente demandante, diversos métodos propõem cálculos para aproximações da Hessiana a partir do gradiente para agilizar o algoritmo.

- A qualidade da aproximação da matriz Hessiana pode afetar a eficácia destes métodos e suas taxas de convergência.

- Alguns exemplos são:

BFGS(Broyden-Fletcher-Goldfarb-Shanno): um dos métodos quasi-newtonianos mais popularesnlminb(Nonlinear Minimization subject to Box Constraints): otimização sem restrições ou com restrições de caixa usando rotinas PORT do FORTRAN.

Encontrando MQO por diferentes estratégias

- Nesta seção, encontraremos as estimativas de MQO usando as estratégias da (a) minimização da função perda, de (b) método dos momentos e de (c) máxima verossimilhança.

- Em cada uma delas, temos uma função objetivo distinta, que será avaliada a partir de um vetor com dois parâmetros,

$ \hat{\boldsymbol{\theta}} = \{ \hat{\beta}_0, \hat{\beta}_1 \}. $ No R, vamos chamar esse vetor de

theta.

Base mtcars

Usaremos dados extraídos da Motor Trend US magazine de 1974, que analisa o consumo de combustível e 10 aspectos técnicos de 32 automóveis.

No R, a base de dados mtcars já está pré-carregada no programa e queremos estimar o seguinte modelo:

$$ \text{mpg} = \beta_0 + \beta_1 \text{hp} + \varepsilon, $$

em que:

- mpg: consumo de combustível (milhas por galão)

- hp: potência (cavalos-vapor)

## Regressao MQO

reg = lm(formula = mpg ~ hp, data = mtcars)

reg$coef

## (Intercept) hp

## 30.09886054 -0.06822828

(a) Minimização da função perda

- A função perda adotada pela Teoria da Decisão é a função de soma dos quadrados dos resíduos

- Por essa estratégia, queremos encontrar as estimativas que minimizam essa função.

1. Criar função perda que calcula a soma dos resíduos quadráticos

- A função para calcular a soma dos resíduos quadráticos recebe como inputs:

- um vetor de possíveis valores $\hat{\boldsymbol{\theta}} = \left\{ \hat{\beta}_0,\ \hat{\beta}_1 \right\}$

- uma lista com

- um texto com o nome da variável dependente

- um vetor de texto com os nomes das variáveis explicativas

- uma base de dados

resid_quad = function(theta, fn_args) {

# Extraindo argumentos da lista fn_args

yname = fn_args[[1]]

xname = fn_args[[2]]

dta = fn_args[[3]]

# Extraindo as variáveis da base em vetores

y = dta[,yname]

x = dta[,xname]

# Extraindo os parâmetros de theta

b0hat = theta[1]

b1hat = theta[2]

yhat = b0hat + b1hat * x # valores ajustados

ehat = y - yhat # desvios = observados - ajustados

sum(ehat^2)

}

2. Otimização

- Agora encontraremos os parâmetros que minimizam a função perda

- Para isto usaremos a função

opm()do pacoteoptimxque retorna os parâmetros que minimizam uma função (equivalente ao argmin):

opm(par, fn, gr=NULL, hess=NULL, lower=-Inf, upper=Inf,

method=c("Nelder-Mead","BFGS"), hessian=FALSE,

control=list(),

...)

- par: a vector of initial values for the parameters.

- fn: A function to be minimized (or maximized), with a first argument the vector of parameters over which minimization is to take place. It should return a scalar result.

- gr: A function to return (as a vector) the gradient for those methods that can use this information.

- hess: A function to return (as a symmetric matrix) the Hessian of the objective function for those methods that can use this information.

- lower, upper: Bounds on the variables for methods such as "L-BFGS-B" that can handle box (or bounds) constraints. These are vectors.

- method: A vector of the methods to be used, each as a character string. Possible method codes are "Nelder-Mead", "BFGS", "CG", "L-BFGS-B", "nlm", "nlminb", "spg", "ucminf", "newuoa", "bobyqa", "nmkb", "hjkb", "Rcgmin", and/or "Rvmmin". It may be needed to install some optimization packages to perform them.

- hessian: A logical control that if TRUE forces the computation of an approximation to the Hessian at the final set of parameters.

- control: A list of control parameters. See ‘Details’.

- Colocaremos como input:

- a função perda criada

resid_quad() - um chute inicial dos parâmetros

- Note que a estimação pode ser mais ou menos sensível ao valores iniciais, dependendo do método de otimização utilizado

- O mais comum é encontrar como chute inicial um vetor de zeros

c(0, 0), por ser mais neutro em relação ao sinal das estimativas

- Por padrão, temos o argumento

hessian = FALSE, coloqueTRUEse quiser calcular o erro padrão, estatística t e p-valor das estimativas.

- a função perda criada

# Estimação por BFGS

theta_ini = c(0, 0) # Chute inicial de b0, b1

min_loss = optimx::opm(par=theta_ini, fn=resid_quad,

fn_args=list("mpg", "hp", mtcars),

method=c("Nelder-Mead", "BFGS", "nlminb"))

round(min_loss, 4)

## p1 p2 value fevals gevals convergence kkt1 kkt2 xtime

## Nelder-Mead 30.0964 -0.0682 447.6744 93 NA 0 0 1 0.02

## BFGS 30.0989 -0.0682 447.6743 31 5 0 1 1 0.00

## nlminb 30.0989 -0.0682 447.6743 11 16 0 1 1 0.00

(b) Método dos Momentos

-

Computing Generalized Method of Moments and Generalized Empirical Likelihood with R (Pierre Chaussé)

-

Generalized Method of Moments (GMM) in R - Part 1 (Alfred F. SAM)

-

Para estimar via GMM com dois momentos precisamos construir vetores relacionados aos seguintes momentos:

-

Note que estes são os momentos relacionados ao MQO, dado que este é um caso particular do GMM.

-

Os análogos amostrais são: $$ \frac{1}{N} \sum^N_{i=1}{\hat{\varepsilon}_i} = 0 \qquad \text{ e } \qquad \frac{1}{N} \sum^N_{i=1}{x_i.\hat{\varepsilon}_i} = 0 $$

-

E queremos minimizar: $$ \alpha \left(\sum^N_{i=1}{\hat{\varepsilon}_i}\right)^2 + \beta \left(\sum^N_{i=1}{x_i.\hat{\varepsilon}_i}\right)^2 $$ em que $\alpha$ e $\beta$ são dois escalares.

- Podemos calcular estes dois momentos amostrais em uma única multiplicação matricial.

- Primeiro, considere:

-

Vamos juntar uma coluna de 1’s com $\boldsymbol{x}$ e definir a matriz $$ \boldsymbol{X} = \begin{bmatrix} 1 & x_1 \\ 1 & x_2 \\ \vdots & \vdots \\ 1 & x_N \end{bmatrix} $$

-

Fazendo a multiplicação matricial entre $\hat{\boldsymbol{\varepsilon}}$ e $\boldsymbol{X}$, temos o vetor dos momentos amostrais:

\begin{align} \boldsymbol{m} \equiv \boldsymbol{X}' \hat{\boldsymbol{\varepsilon}} &= \begin{bmatrix} 1 & 1 & \cdots & 1 \\ x_1 & x_2 & \cdots & x_N \end{bmatrix} \begin{bmatrix} \hat{\varepsilon}_1 \\ \hat{\varepsilon}_2 \\ \vdots \\ \hat{\varepsilon}_N \end{bmatrix} \\\ &= \begin{bmatrix} \sum^N_{i=1}{\hat{\varepsilon}_i} \\ \sum^N_{i=1}{x_i.\hat{\varepsilon}_i} \end{bmatrix} \propto \begin{bmatrix} \frac{1}{N} \sum^N_{i=1}{\hat{\varepsilon}_i} \\ \frac{1}{N} \sum^N_{i=1}{x_i.\hat{\varepsilon}_i} \end{bmatrix} \end{align} em que $\propto$ significa “proporcional a”.

-

Agora, suponha a matriz de pesos (cuja soma não precisa ser igual a 1) $$ W = \begin{bmatrix} \alpha & 0 \\ 0 & \beta \end{bmatrix} $$ em que $\alpha$ e $\beta$ são dois escalares.

-

No GMM, queremos fazer com que esses momentos sejam o mais próximos de zero. Um forma de fazer isso é minimizar a soma (ponderada) dos quadrados dos momentos:

- Note que, usamos os quadrados dos momentos amostrais, pois minimizar o valor absoluto tende a formar “quinas” (pontos não-diferenciáveis) na função objetivo.

Otimização Numérica para GMM

1. Chute de valores iniciais para $\hat{\beta}_0$ e $\hat{\beta}_1$

theta = c(30, -0.05)

yname = "mpg"

xname = "hp"

dta = mtcars

2. Seleção da base de dados e variáveis

# Extraindo as variáveis da base em vetores

y = dta[,yname]

x = dta[,xname]

# Extraindo os parâmetros de theta

b0hat = theta[1]

b1hat = theta[2]

3. Cálculo dos valores ajustados e dos resíduos

## Valores ajustados de y

yhat = b0hat + b1hat * x

## Resíduos

ehat = y - yhat

4. Soma dos quadrados dos momentos amostrais

m1 = ehat # momento 1

m2 = ehat * x # momento 2

sum(m1)^2 + sum(m2)^2 # soma dos quadrados com mesmos pesos (1 e 1)

## [1] 217374633

- Note que, como multiplicamos a constante igual a 1 com os resíduos $\hat{\varepsilon}$, a 1ª coluna corresponde ao momento amostral $\sum^N_{i=1}{\hat{\varepsilon}_i}$ (mas sem dividir por N).

- Já a coluna 2 correspode ao momento amostral $\sum^N_{i=1}{x_i.\hat{\varepsilon}_i}$ para a variável hp (mas sem dividir por N).

- Logicamente, para estimar por GMM, precisamos escolher os parâmetros $\hat{\boldsymbol{\theta}} = \{ \hat{\beta}_0, \hat{\beta}_1 \}$ que faça com que a soma dos quadrados dos momentos amostrais se aproxime ao máximo de zero.

5a. Criação de função com os momentos para opm()

- Vamos criar uma função que tem como input um vetor de parâmetros (

theta) e uma base de dados (dta), e que retorna uma matriz em que cada coluna representa um momento. - Essa função incluirá todos os comandos descritos nos itens 1 a 4 (que, na verdade, apenas foram feitos por didática).

mom_ols1 = function(theta, fn_args) {

# No gmm(), só pode ter 1 input dos argumentos dessa função

# Extraindo argumentos da lista fn_args

yname = fn_args[[1]]

xname = fn_args[[2]]

dta = fn_args[[3]]

# Extraindo as variáveis da base em vetores

y = dta[,yname]

x = dta[,xname]

# Extraindo os parâmetros de theta

b0hat = theta[1]

b1hat = theta[2]

## Valores ajustados de y

yhat = b0hat + b1hat * x

## Resíduos

ehat = y - yhat

## Momentos

m1 = ehat # momento 1

m2 = ehat * x # momento 2

sum(m1)^2 + sum(m2)^2 # soma dos quadrados com mesmos pesos (1 e 1)

}

6a. Otimização via opm()

- Assim como na minimização da função perda, vamos usar a função

opm()do pacoteoptimx

theta_ini = c(0,0)

gmm1 = optimx::opm(theta_ini, fn=mom_ols1,

fn_args = list("mpg", "hp", mtcars),

method = c("Nelder-Mead", "BFGS", "nlminb"))

round(gmm1, 4)

## p1 p2 value fevals gevals convergence kkt1 kkt2 xtime

## Nelder-Mead 0.0320 0.1009 28256.45 39 NA 0 0 0 0.01

## BFGS 30.0989 -0.0682 0.00 66 11 0 0 0 0.00

## nlminb 30.0989 -0.0682 0.00 54 42 0 0 0 0.03

5b. Criação de função com os momentos para gmm()

- Note que

$X' \hat{\boldsymbol{\varepsilon}}$ um vetor dos momentos amostrais, mas a função

gmm()exige uma matriz de dimensão $g \times N$, sendo $g$ o número de momentos e $N$ o tamanho da amostra. - No R, precisamos fazer multiplicação elemento a elemento por linha do vetor de resíduos $\hat{\boldsymbol{\varepsilon}}$ com a matriz de covariadas $\boldsymbol{X}$ (neste caso: constante 1 e hp), na forma:

\begin{align} \hat{\boldsymbol{\varepsilon}} \odot \boldsymbol{X}\ =\ \begin{bmatrix} \hat{\varepsilon}_1 \\ \hat{\varepsilon}_2 \\ \vdots \\ \hat{\varepsilon}_N \end{bmatrix} \odot \begin{bmatrix} 1 & x_1 \\ 1 & x_2 \\ \vdots & \vdots \\ 1 & x_N \end{bmatrix} \ =\ &\begin{bmatrix} \hat{\varepsilon}_1 & x_1.\hat{\varepsilon}_1 \\ \hat{\varepsilon}_2 & x_2.\hat{\varepsilon}_2 \\ \vdots & \vdots \\ \hat{\varepsilon}_N & x_N.\hat{\varepsilon}_N \end{bmatrix}\\ \\ &\quad \Big\Downarrow \text{(Soma por coluna)} \\ &\begin{bmatrix} \sum^N_{i=1}{\hat{\varepsilon}_i} & \sum^N_{i=1}{x_i.\hat{\varepsilon}_i} \end{bmatrix}, \end{align} em que $\odot$ denota a multiplicação elemento a elemento por linha. Note que se fizermos as somas de cada coluna, obtemos os dois momentos amostrais.

Note que, para fazer o GMM no R, não devemos fazer a soma/média de cada coluna (a própria função gmm() fará isso).

mom_ols2 = function(theta, fn_args) {

# No gmm(), só pode ter 1 input dos argumentos dessa função

# Extraindo argumentos da lista fn_args

yname = fn_args[[1]]

xname = fn_args[[2]]

dta = fn_args[[3]]

# Extraindo as variáveis da base em vetores

y = dta[,yname]

x = dta[,xname]

# Extraindo os parâmetros de theta

b0hat = theta[1]

b1hat = theta[2]

## Valores ajustados de y

yhat = b0hat + b1hat * x

## Resíduos

ehat = y - yhat

## Matriz de momentos

m = as.numeric(ehat) * cbind(1,x)

m # output da função

}

6b. Otimização via gmm()

- A função

gmm()do pacotegmm, assim como aopm(), recebe uma função como argumento. - No entanto, a função que entra no

gmm()deve gerar uma matriz como output, cujas somas/médias das colunas queremos aproximar de zero. - O argumento de função de otimização deve ser

fctopt = "nlminb", poisfctopt = "optim"é mais instável - Note que, além do vetor de parâmetros, a função que entra como argumento (

gmm_ols()neste caso) deve ter, no máximo, mais um argumento.

gmm2 = gmm::gmm(

g=mom_ols2,

x=list("mpg", "hp", mtcars), # joga no 2o arg de ols_mom (fn_args)

t0=c(0,0), # chute inicial de theta

optfct = "nlminb" # função de otimização

)

gmm2$coef

## Theta[1] Theta[2]

## 30.09886026 -0.06822828

# Comparando com estimativas via lm()

reg$coef

## (Intercept) hp

## 30.09886054 -0.06822828

(c) Máxima Verossimilhança

- ResEcon 703 - Week 6 (University of Massachusetts Amherst)

- A função objetivo é a função de verossimilhança que, ao contrário da função de soma de quadrado dos resíduos, queremos maximizá-la

Intuição do cálculo da função de verossimilhança

-

Apenas para ilustrar a construção da função de verossimilhança, $\mathcal{L}$, considere um modelo de probabilidade linear: $$ \text{am} = \beta_0 + \beta_1 \text{cyl} + \varepsilon, $$ em que cyl é a quantidade de cilindros do carro, e am é uma variável dummy que é igual a 1 se o carro for automático e 0 caso contrário.

-

Queremos encontrar $\hat{\boldsymbol{\theta}} = \left\{ \hat{\beta}_0, \hat{\beta}_1 \right\}$ que maximizam a função de verossimilhança.

-

Considere um chute de parâmetros $\hat{\boldsymbol{\theta}}_A = \left\{ \hat{\beta}^A_0 = 1.3, \hat{\beta}^A_1 = -0.14 \right\}$ que gerem os seguintes valores preditos/ajustados (probabilidades):

-

Logo, a verossimilhança, dado os parâmetros $\hat{\boldsymbol{\theta}}_A$ é $$ \mathcal{L}(\hat{\boldsymbol{\theta}}_A) = 46\% \times 46\% \times 74\% \times 54\% \times 82\% = 6,9\% $$

-

Agora, considere um segundo chute de parâmetros $\hat{\boldsymbol{\theta}}_B = \left\{ \hat{\beta}^B_0=1.0, \hat{\beta}^B_1=-0.10 \right\}$ que gerem as seguintes probabilidades:

- Então, a verossimilhança, dado $\hat{\boldsymbol{\theta}}_B$, é $$ \mathcal{L}(\hat{\boldsymbol{\theta}}_B) = 40\% \times 40\% \times 60\% \times 60\% \times 80\% = 4,6\% $$

- Como $\mathcal{L}\left(\hat{\boldsymbol{\theta}}_A\right) = 6,9\% > 4,6\% = \mathcal{L}\left(\hat{\boldsymbol{\theta}}_B\right)$, então os parâmetros $\hat{\boldsymbol{\theta}}_A$ se mostram mais adequados em relação a $\hat{\boldsymbol{\theta}}_B$

- Na estratégia de máxima verossimilhança (ML), escolhe-se o conjunto de parâmetros $\hat{\boldsymbol{\theta}}^*$ que maximiza a função de verossimilhança (ou log-verossimilhança).

Otimização Numérica para Máxima Verossimilhança

-

Em nosso modelo $$ \text{mpg} = \beta_0 + \beta_1 \text{hp} + \varepsilon, $$ queremos estimar 3 parâmetros $$ \hat{\boldsymbol{\theta}} = \left\{ \hat{\beta}_0, \hat{\beta}_1, \hat{\sigma} \right\}, $$ em que $\hat{\sigma}$ é desvio padrão do resíduo.

-

No modelo de probabilidade linear, as probabilidades usadas para calcular a verossimilhança são os próprios valores ajustados (probabilidades) dos carros serem automáticos (manuais), dado que são automáticos (manuais).

-

Já no modelo linear “comum”, usamos a função de densidade de probabilidade, a partir de uma distribuição normal com uma variância $\hat{\sigma}^2$, para avaliar a “probabilidade” de cada observação, $y_i$, ser o valor ajustado $\hat{y}_i$.

A função log-verossimilhança é dada por $$ \mathcal{l}(\hat{\boldsymbol{\theta}}) = \ln{L(y_i | x_i, \hat{\beta}_0, \hat{\beta}_1, \hat{\sigma})} = \sum^n_{i=1}{\ln{f(y_i | x_i, \hat{\beta}_0, \hat{\beta}_1, \hat{\sigma})}}, $$ em que a distribuição condicional de cada $y_i$ é

$$ y_i | x_i \sim N(\hat{\beta}_0 + \hat{\beta}_1 x_i, \hat{\sigma}^2) $$ o que implica que

$$\varepsilon_i | x_i \sim N(0, \sigma^2)$$

- Como demonstra a figura acima, assumimos que o erro $\varepsilon$ é normalmente distribuído para todo $x$, com a mesma variância $\sigma^2$ (homocedasticidade)

Otimização Numérica para Máxima Verossimilhança

-

Nosso objetivo é $$ \underset{\hat{\boldsymbol{\theta}}}{\text{argmax}} \ \mathcal{l}(\hat{\boldsymbol{\theta}}) = \underset{\hat{\boldsymbol{\theta}}}{\text{argmax}} \sum^n_{i=1}{\ln{f(y_i | x_i, \hat{\beta}_0, \hat{\beta}_1, \hat{\sigma})}}, $$

-

Usaremos as funções

opm()emle2()do pacotebbmlepara desempenhar a otimização numérica. Precisamos usar como input:- Alguns valores inicias dos parâmetros, $\hat{\boldsymbol{\theta}}^0 = \left\{ \hat{\beta}^0_0, \hat{\beta}^0_1, \hat{\sigma}^0 \right\}$

- Uma função que tome esses parâmetros como argumento e calcule a log-verossimilhança, $\ln{L(\boldsymbol{\hat{\boldsymbol{\theta}}})}$.

Como as funções de otimização costumam encontrar o mínimo de uma função objetivo, precisamos adaptar o output para o negativo função de log-verossimilhança. Ao minimizar o negativo de log-lik, estamos maximizando log-lik.

Passos para estimar uma regressão por máxima verossimilhança:

- Chutar valores iniciais de

- Calcular os valores ajustados, $\hat{y}$

- Calcular a densidade para cada $y_i$, usando $f(y_i | x_i, \hat{\beta}_0, \hat{\beta}_1, \hat{\sigma})$

- Calcular a log-verossimilhança, $\sum^n_{i=1}{\ln{f(y_i | x_i, \hat{\beta}_0, \hat{\beta}_1, \hat{\sigma})}}$

1. Chute de valores iniciais para $\hat{\beta}_0, \hat{\beta}_1$ e $\hat{\sigma}^2$

- Note que, diferente da estimação por MQO, um dos parâmetros a ser estimado via MLE é a variância ( $\hat{\sigma}^2$).

theta = c(30, -.05, 2)

# (b0hat, b1hat , sighat)

2. Seleção da base de dados e variáveis

## Inicializando

yname = "mpg"

xname = "hp"

dta = mtcars

# Extraindo as variáveis da base em vetores

y = dta[,yname]

x = dta[,xname]

# Extraindo os parâmetros de theta

b0hat = theta[1]

b1hat = theta[2]

sighat = theta[3]

3. Cálculo dos valores ajustados e das densidades

## Calculando valores ajustados de y

yhat = b0hat + b1hat * x

head(yhat)

## [1] 24.50 24.50 25.35 24.50 21.25 24.75

4. Cálculo das densidades

$$ f(y_i | x_i, \hat{\beta}_0, \hat{\beta}_1, \hat{\sigma}) $$## Calculando as densidades de probabilidade de cada linha

ypdf = dnorm(y, mean = yhat, sd = sighat)

head(round(ypdf, 4)) # Primeiros valores da densidade

## [1] 0.0431 0.0431 0.0885 0.0600 0.0885 0.0008

prod(ypdf) # Verossimilhança

## [1] 1.400141e-61

sum(log(ypdf)) # Log-Verossimilhança

## [1] -140.1211

- Agora, vamos juntar visualizar os 6 primeiros elementos dos objetos trabalhados:

# Juntando os vetores e visualizando os primeiros valores

tab = data.frame(y, x, yhat, ypdf=round(ypdf, 4))

head(tab)

## y x yhat ypdf

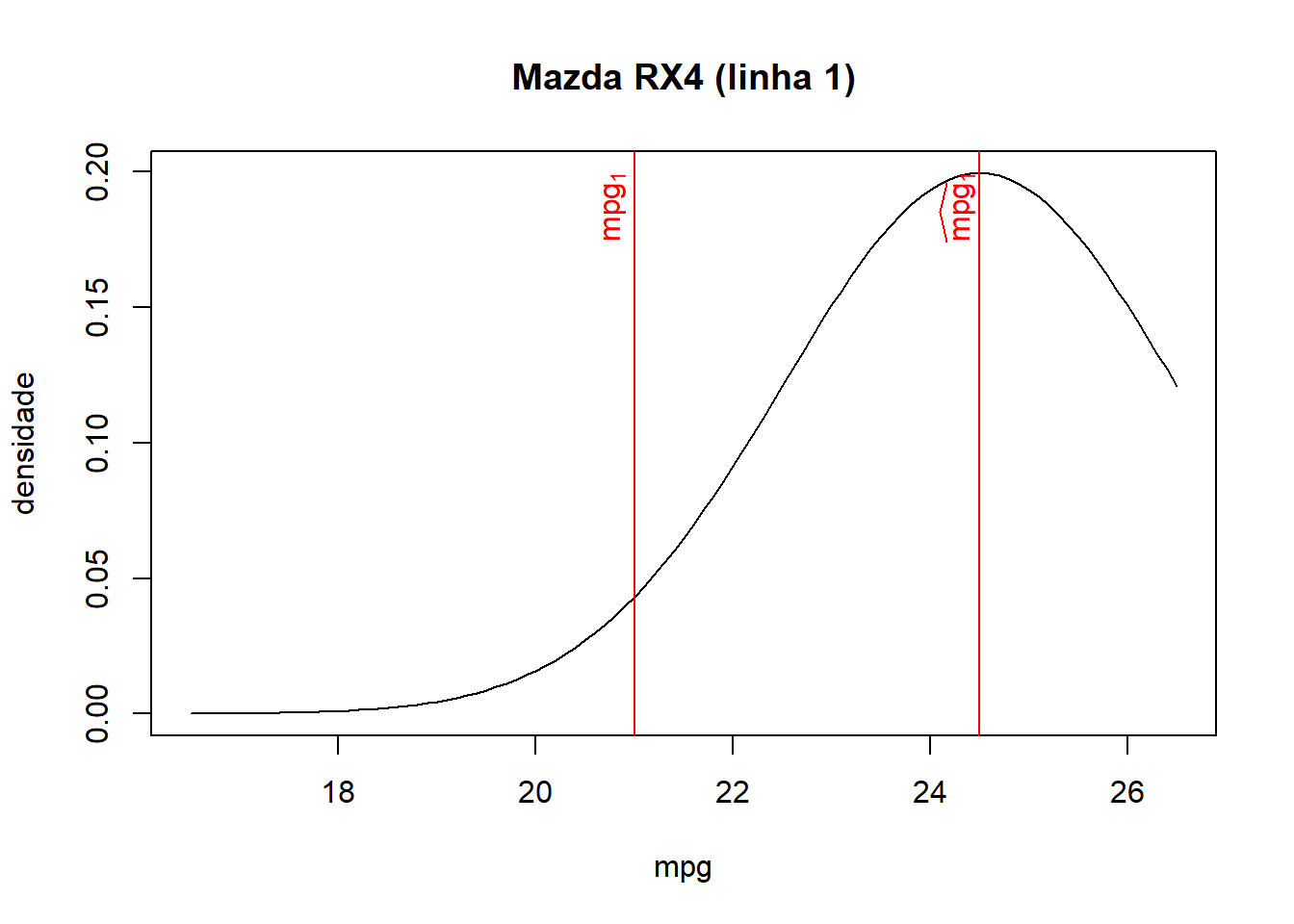

## 1 21.0 110 24.50 0.0431

## 2 21.0 110 24.50 0.0431

## 3 22.8 93 25.35 0.0885

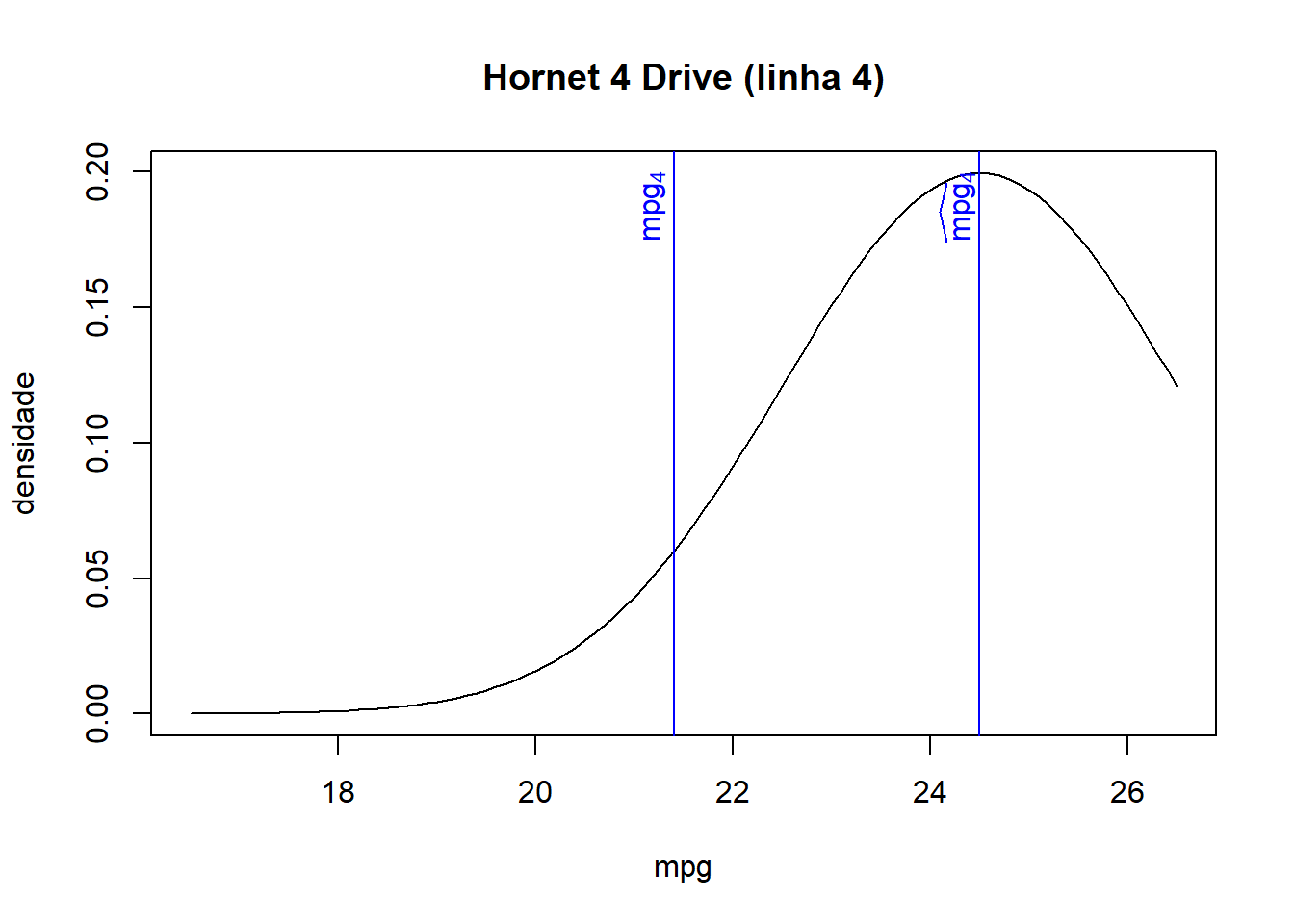

## 4 21.4 110 24.50 0.0600

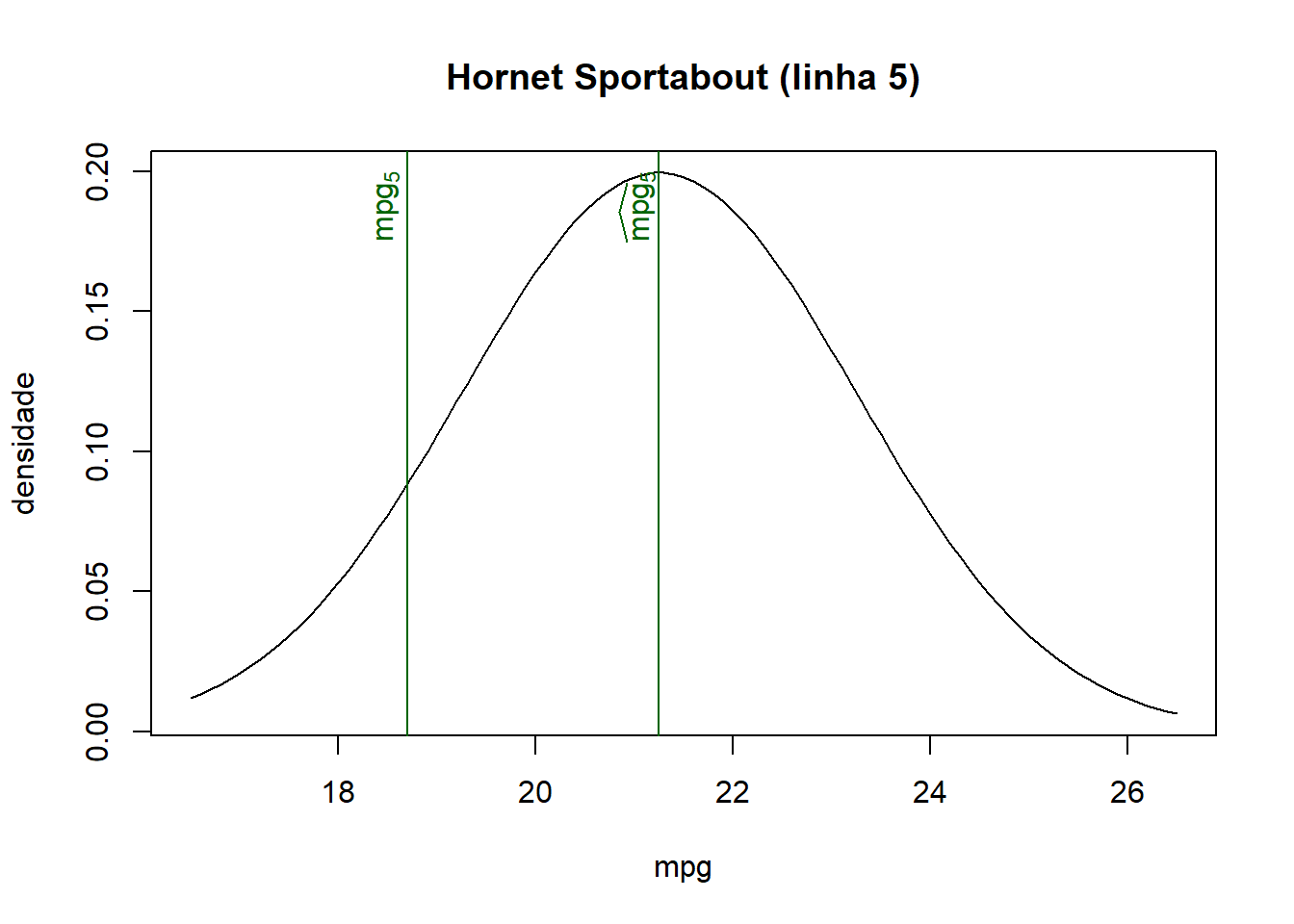

## 5 18.7 175 21.25 0.0885

## 6 18.1 105 24.75 0.0008

- Como pode ser visto na base de dados juntada e nos gráficos abaixo, quanto mais próximo o valor ajustado for do valor observado de cada observação, maior será a densidade/probabilidade.

- Logo, a verossimilhança (produto de todas densidades de probabilidade) será maior quanto mais próximos forem os valores ajustados dos seus respectivos valores observados.

5. Calculando a Log-Verossimilhança

A log-verossimilhança é a soma do log de todas probabilidades:

$$ \mathcal{l}(\hat{\beta}_0, \hat{\beta}_1, \hat{\sigma}) = \sum^{N}_{i=1}{\ln\left[ f(y_i | x_i, \hat{\beta}_0, \hat{\beta}_1, \hat{\sigma}) \right]} $$## Calculando a log-verossimilhanca

loglik = sum(log(ypdf))

loglik

## [1] -140.1211

6a. Criando a Função de Log-Verossimilhança para opm()

- Aqui, vamos minimizar o negativo da função de log-verossimilhança $$ \min_{(\hat{\beta}_0, \hat{\beta}_1, \hat{\sigma})} -\sum^n_{i=1}{\ln{f(y_i | x_i, \hat{\beta}_0, \hat{\beta}_1, \hat{\sigma})}} = \max_{(\hat{\beta}_0, \hat{\beta}_1, \hat{\sigma})} \sum^n_{i=1}{\ln{f(y_i | x_i, \hat{\beta}_0, \hat{\beta}_1, \hat{\sigma})}} $$

- Juntando tudo que fizemos anteriormente, podemos criar uma função no R que calcular a função de log-verossimilhança.

- IMPORTANTE: Prefira já calcular a log-densidade de probabilidade direto do

dnorm(), pois otimização fica mais estável. - Isso não foi feito anteriormente por questão didática, mas será feito abaixo:

## Criando função para calcular log-verossimilhanca de OLS

loglik1 = function(theta, fn_args) {

yname = fn_args[[1]]

xname = fn_args[[2]]

dta = fn_args[[3]]

# Extraindo as variáveis da base em vetores

y = dta[,yname]

x = dta[,xname]

# Extraindo os parâmetros de theta

b0hat = theta[1]

b1hat = theta[2]

sighat = theta[3]

## Calculando valores ajustados de y

yhat = b0hat + b1hat * x

## Calculando as densidades de probabilidade de cada linha

log_ypdf = dnorm(y, mean = yhat, sd = sighat, log = TRUE)

## Calculando a log-verossimilhanca

loglik = sum(log_ypdf)

## Retornando o negativo da log-verossimilanca

-loglik # Negativo, pois mle2() minimiza e queremos maximizar

}

7a. Otimização via opm()

- IMPORTANTE: o chute inicial do erro padrão dos erros (sighat) deve ser um valor alto, pois o R tem um certo limite de casas decimais e acaba aproximando para zero (0) as probabilidades muito baixas (e o produtório da fórmula da Verossimilhança acaba ficando igual a zero).

- Similar aos anteriores:

theta_ini = c(0, 0, 10)

mle1 = optimx::opm(par=theta_ini, fn=loglik1,

fn_args = list("mpg", "hp", mtcars),

method = c("Nelder-Mead", "BFGS", "nlminb"))

round(mle1, 4)

## p1 p2 p3 value fevals gevals convergence kkt1 kkt2

## Nelder-Mead 30.1003 -0.0682 3.7400 87.6193 196 NA 0 0 1

## BFGS 30.0989 -0.0682 3.7403 87.6193 52 20 0 1 1

## nlminb 30.0989 -0.0682 3.7403 87.6193 33 67 0 1 1

## xtime

## Nelder-Mead 0.01

## BFGS 0.02

## nlminb 0.03

6b. Criando a Função de Log-Verossimilhança para mle2()

- A função

mle2()do pacotebbmle, assim como aopm(), recebe uma função como argumento. - A função que entra como argumento (

loglik()neste caso) deve ter apenas como argumentos apenas os parâmetros que queremos otimizar. Além disso, caso seja necessário incluir algum outro argumento, deve ser inserido no argumentodatada funçãomle2()como um objeto list.

## Criando função para calcular log-verossimilhanca de OLS

loglik = function(b0hat, b1hat, sighat) {

# Extraindo as variáveis da base em vetores

y = dta[,yname]

x = dta[,xname]

## Calculando valores ajustados de y

yhat = b0hat + b1hat * x

## Calculando as densidades de probabilidade de cada linha

log_ypdf = dnorm(y, mean = yhat, sd = sighat, log = TRUE)

## Calculando a log-verossimilhanca

loglik = sum(log_ypdf)

## Retornando o negativo da log-verossimilanca

-loglik # Negativo, pois mle2() minimiza e queremos maximizar

}

7b. Otimização via mle2()

## Maximizando a função log-verossimilhança de OLS

mle2 = bbmle::mle2(

minuslogl=loglik,

start=list(b0hat=0, b1hat=0, sighat=1),

data=list(yname = "mpg", xname = "hp", dta = mtcars),

hessian=T

)

mle2

##

## Call:

## bbmle::mle2(minuslogl = loglik, start = list(b0hat = 0, b1hat = 0,

## sighat = 1), data = list(yname = "mpg", xname = "hp", dta = mtcars),

## hessian.opts = T)

##

## Coefficients:

## b0hat b1hat sighat

## 30.09536167 -0.06820922 3.74137621

##

## Log-likelihood: -87.62