Regressão simples por MQO

- Seção 2.1 de Heiss (2020)

- Considere o seguinte modelo empírico $$ y = \beta_0 + \beta_1 x + \varepsilon \tag{2.1} $$

- Os estimadores de mínimos quadrados ordinários (MQO), segundo Wooldridge (2006, Seção 2.2) é dado por

- E os valores ajustados/preditos, $\hat{y}$ é dado por $$ \hat{y} = \hat{\beta}_0 + \hat{\beta}_1 x \tag{2.4} $$ e os resíduos podem ser obtidos por $$ \hat{\varepsilon} = y - \hat{y} $$

Exemplo 2.3: Salário de CEO e Retorno sobre Equity

- Considere o seguinte modelo de regressão simples

$$ \text{salary} = \beta_0 + \beta_1 \text{roe} + \varepsilon $$

em que

salaryé a remuneração de um CEO em milhares de dólares eroeé o retorno sobre o patrimônio líquido em percentual.

Estimação Analítica (“na mão”)

# Carregando a base de dados do pacote 'wooldridge'

data(ceosal1, package="wooldridge")

cov(ceosal1$salary, ceosal1$roe) # covariância entre salary e roe

## [1] 1342.538

var(ceosal1$roe) # variância do retorno sobre o patrimônio líquido

## [1] 72.56499

mean(ceosal1$roe) # média do retorno sobre o patrimônio líquido

## [1] 17.18421

mean(ceosal1$salary) # média do salário

## [1] 1281.12

# Cálculo "na mão" das estimativas de MQO

b1hat = cov(ceosal1$salary, ceosal1$roe) / var(ceosal1$roe) # por (2.3)

b1hat

## [1] 18.50119

b0hat = mean(ceosal1$salary) - b1hat*mean(ceosal1$roe) # por (2.2)

b0hat

## [1] 963.1913

- Vemos que um incremento de uma unidade (porcento) no retorno sobre o patrimônio líquido (roe), aumentar 18 unidades (milhares de dólares) nos salários dos CEOs.

Estimação via lm()

- Uma maneira mais conveniente de fazer a estimação por MQO é usando a função

lm() - Em um modelo univariado, inserimos dois vetores (variáveis dependente e independente) separados por um til (

~):

lm(ceosal1$salary ~ ceosal1$roe)

##

## Call:

## lm(formula = ceosal1$salary ~ ceosal1$roe)

##

## Coefficients:

## (Intercept) ceosal1$roe

## 963.2 18.5

- Também podemos deixar de usar o prefixo

ceosal1$antes dos nomes do vetores ao preenchermos o argumentodata = ceosal1

lm(salary ~ roe, data=ceosal1)

##

## Call:

## lm(formula = salary ~ roe, data = ceosal1)

##

## Coefficients:

## (Intercept) roe

## 963.2 18.5

- Podemos usar a função

lm()para incluir uma reta de regressão no gráfico

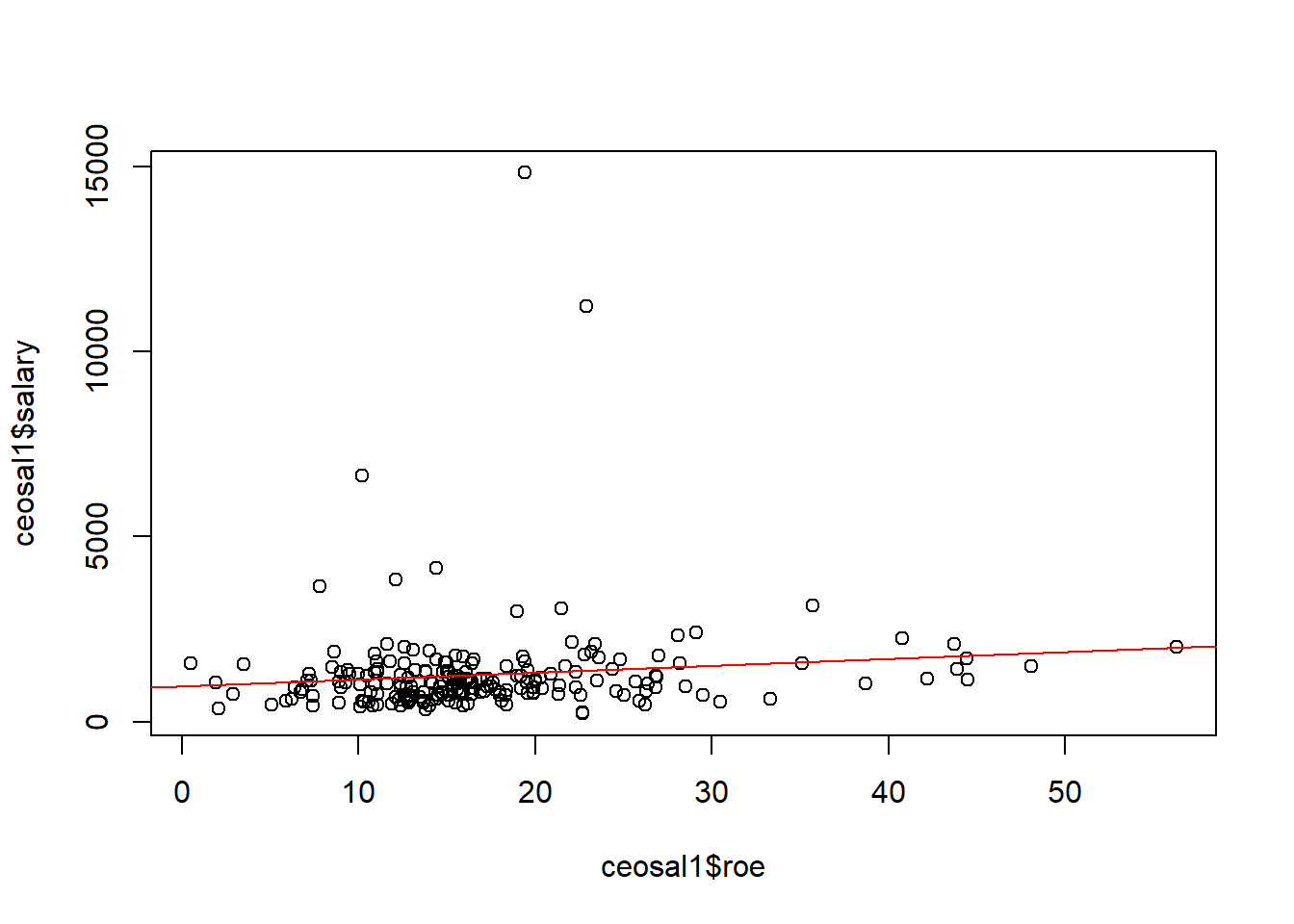

# Gráfico de dispersão (scatter)

plot(ceosal1$roe, ceosal1$salary)

# Adicionando a reta de regressão

abline(lm(salary ~ roe, data=ceosal1), col="red")

Coeficientes, Valores Ajustados e Resíduos

- Seção 2.2 de Heiss (2020)

- Podemos “guardar” os resultados da estimação em um objeto (da classe

list) e, depois, extrair informações dele.

# atribuindo o resultado da regressão em um objeto

reg = lm(salary ~ roe, data=ceosal1)

# verificando os "nomes" das informações contidas no objeto

names(reg)

## [1] "coefficients" "residuals" "effects" "rank"

## [5] "fitted.values" "assign" "qr" "df.residual"

## [9] "xlevels" "call" "terms" "model"

- Podemos usar a função

coef()para extrairmos um data frame com os coeficientes da regressão

# Extraindo vetor de coeficientes da regressão

bhat = coef(reg)

bhat

## (Intercept) roe

## 963.19134 18.50119

b0hat = bhat["(Intercept)"] # ou bhat[1]

b1hat = bhat["roe"] # ou bhat[2]

- Dados estes parâmetros estimados, podemos calcular os valores ajustados/preditos, $\hat{y}$, e os desvios, $\hat{\varepsilon}$, para cada observação $i=1, ..., n$:

# Extraindo variáveis de ceosal1 em vetores

sal = ceosal1$salary

roe = ceosal1$roe

# Calculando os valores ajustados/preditos

sal_hat = b0hat + (b1hat * roe)

# Calculando os desvios

ehat = sal - sal_hat

# Visualizando as 6 primerias linhas de sal, roe, sal_hat e ehat

head( cbind(sal, roe, sal_hat, ehat) )

## sal roe sal_hat ehat

## [1,] 1095 14.1 1224.058 -129.0581

## [2,] 1001 10.9 1164.854 -163.8543

## [3,] 1122 23.5 1397.969 -275.9692

## [4,] 578 5.9 1072.348 -494.3483

## [5,] 1368 13.8 1218.508 149.4923

## [6,] 1145 20.0 1333.215 -188.2151

- Com as funções

fitted()eresid()podemos extrair os valores ajustados e os resíduos do objeto com resultado da regressão:

head( cbind(fitted(reg), resid(reg)) )

## [,1] [,2]

## 1 1224.058 -129.0581

## 2 1164.854 -163.8543

## 3 1397.969 -275.9692

## 4 1072.348 -494.3483

## 5 1218.508 149.4923

## 6 1333.215 -188.2151

# Ou também

head( cbind(reg$fitted, reg$residuals) )

## [,1] [,2]

## 1 1224.058 -129.0581

## 2 1164.854 -163.8543

## 3 1397.969 -275.9692

## 4 1072.348 -494.3483

## 5 1218.508 149.4923

## 6 1333.215 -188.2151

-

Na seção 2.3 de Wooldridge (2006), vemos que a estimação por MQO usa as seguintes hipóteses: \begin{align} &\sum^n_{i=1}{\hat{\varepsilon}_i} = 0 \quad \implies \quad \bar{\hat{\varepsilon}} = 0 \tag{2.7} \\ &\sum^n_{i=1}{x_i \hat{\varepsilon}_i} = 0 \quad \implies \quad cov(x,\hat{\varepsilon}) = 0 \tag{2.8} \end{align}

-

Podemos verificá-los em nosso exemplo:

# Verificando (2.7)

mean(ehat) # bem próximo de 0

## [1] -2.666235e-14

# Verificando (2.8)

cov(ceosal1$roe, ehat) # bem próximo de 0

## [1] -7.012777e-13

Transformações log

- Seção 2.4 de Heiss (2020)

- Também podemos fazer estimações transformando variáveis em nível para logaritmo.

- É especialmente importante para transformar modelos não-lineares em lineares - quando o parâmetro está no expoente ao invés estar multiplicando:

$$ y = A K^\alpha L^\beta\quad \overset{\text{log}}{\rightarrow}\quad \log(y) = \log(A) + \alpha \log(K) + \beta \log(L) $$

- Também é frequentemente utilizada em variáveis dependentes $y \ge 0$

- Há duas maneiras de fazer a transformação log:

- Criar um novo vetor/coluna com a variável em log, ou

- Usar a função

log()diretamente no vetor dentro da funçãolm()

Exemplo 2.11: Salário de CEO e Retorno sobre Equity

- Modelo nível-log:

# Estimando modelo nível-log

lm(salary ~ log(roe), data=ceosal1)$coef

## (Intercept) log(roe)

## 586.5961 255.3113

- Modelo log-nível:

# Estimando modelo log-nível

lm(log(salary) ~ roe, data=ceosal1)$coef

## (Intercept) roe

## 6.71216858 0.01386258

- Modelo log-log:

# Estimando modelo log-log (elasticidade)

lm(log(salary) ~ log(roe), data=ceosal1)$coef

## (Intercept) log(roe)

## 6.4886473 0.1697382

Regressão a partir da origem ou sobre uma constante

- Seção 2.5 de Heiss (2020)

- Para esstimar o modelo sem o intercepto (constante), precisamos adicionar um

0ou-1nos regressores na funçãolm():

data(ceosal1, package="wooldridge")

lm(salary ~ 0 + roe, data=ceosal1)

##

## Call:

## lm(formula = salary ~ 0 + roe, data = ceosal1)

##

## Coefficients:

## roe

## 63.54

- Ao regredirmos uma variável dependente sobre uma constante (1), obtemos a média desta variável.

lm(salary ~ 1, data=ceosal1)

##

## Call:

## lm(formula = salary ~ 1, data = ceosal1)

##

## Coefficients:

## (Intercept)

## 1281

mean(ceosal1$roe, na.rm=TRUE)

## [1] 17.18421

Violações de hipótese

- Subseção 2.7.3 de Heiss (2020), mas usando exemplo distinto.

- Simulating a linear model (John Hopkins/Coursera)

- Na prática, fazemos regressões a partir de observações contidas em bases de dados e não sabemos qual é o modelo real que gerou essas observações.

- No R, podemos supor esse modelo real e simular suas observações no R para analisar o que ocorre quando há violação de uma premissa de um modelo econométrico.

- Usaremos como exemplo a relação das horas de treinamento em culinária com o número de queimaduras na cozinha.

Sem violação de hipótese: Exemplo 1

- Sejam $y$ o número de queimaduras na cozinha e $x$ o número de horas de treinamento em culinária

- Suponha o modelo real: $$ y = \tilde{\beta}_0 + \tilde{\beta}_1 x + \tilde{\varepsilon}, \qquad \tilde{\varepsilon} \sim N(0, 4^2) \tag{1}$$ em que $\tilde{\beta}_0=50$ e $\tilde{\beta}_1=-5$.

- Iremos definir

$\tilde{\beta}_0$ e

$\tilde{\beta}_1$, e gerar, por simulação, as observações de

$x$ e

$y$:

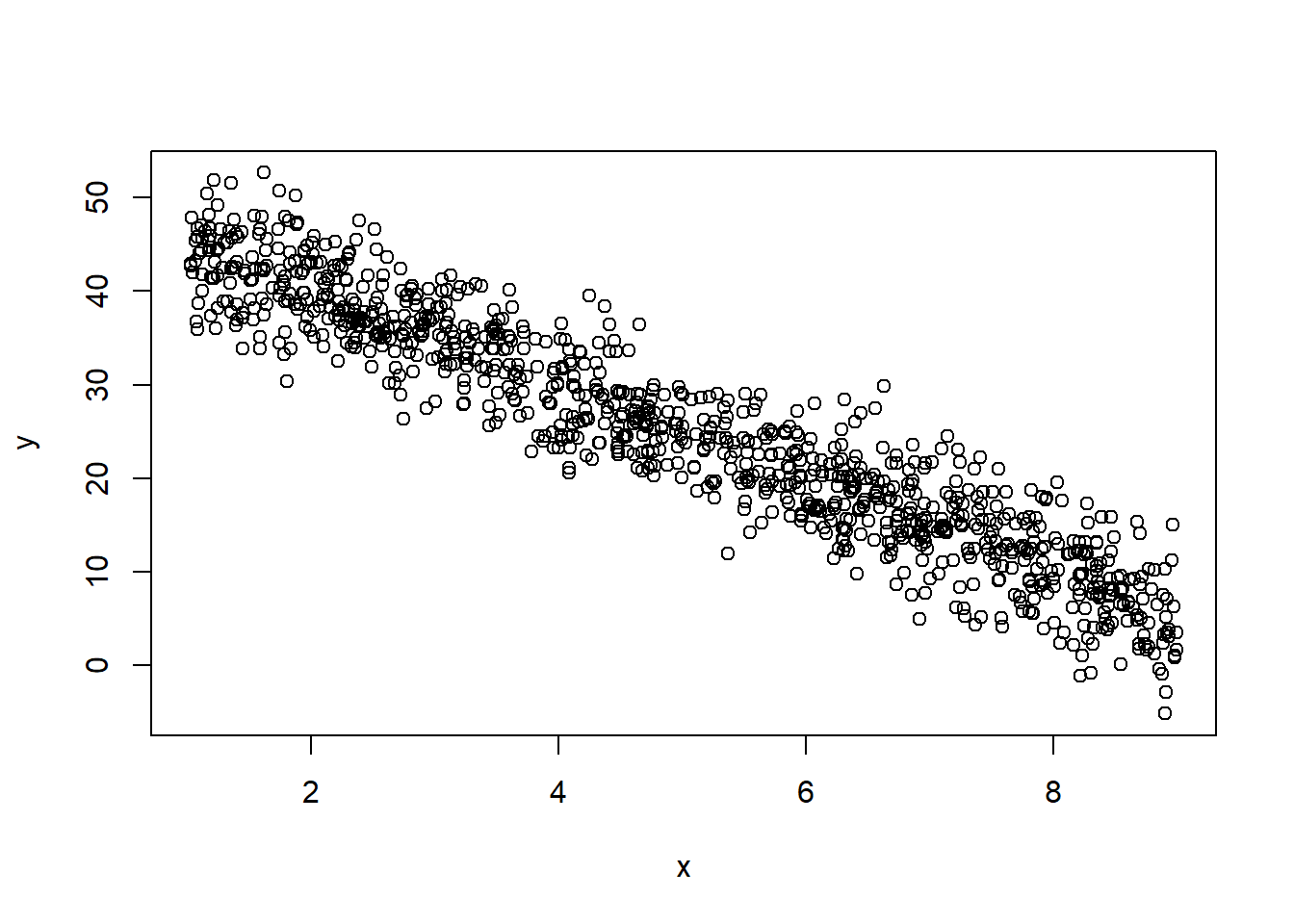

- Geraremos valores aleatórios de $x \sim U(1, 9)$ e de $\tilde{\varepsilon} \sim N(0, 4^2)$

b0til = 50

b1til = -5

N = 1000 # Número de observações

set.seed(123)

e_til = rnorm(N, 0, 4) # Erros: 1000 obs. de média 0 e desv pad 2

x = runif(N, 1, 9) # Gerando 1000 obs. de x

y = b0til + b1til*x + e_til # calculando observações y

plot(x, y)

- Simulamos as observações $x$ e $y$ que são, na prática, as informações que observamos nas bases de dados.

- Estimaremos, por MQO, os parâmetros

$\hat{\beta}_0$ e

$\hat{\beta}_1$ a partir das observações simuladas de

$y$ e

$x$:

- Um pesquisador supôs a relação entre as variáveis pelo seguinte modelo empírico: $$ y = \beta_0 + \beta_1 x + \varepsilon, \tag{1a}$$ assumindo que $E[\varepsilon] = 0$ e $cov(\varepsilon, x) = 0$.

- Para estimar o modelo por MQO, usamos a função

lm()

lm(y ~ x) # regredindo por MQO a var. dependente y pela var. x

##

## Call:

## lm(formula = y ~ x)

##

## Coefficients:

## (Intercept) x

## 49.86 -4.96

- Note que foi possível recuperar os parâmetros reais:

- $\hat{\beta}_0 \approx 50 = \tilde{\beta}_0$ e

- $\hat{\beta}_1 \approx -5 = \tilde{\beta}_1$.

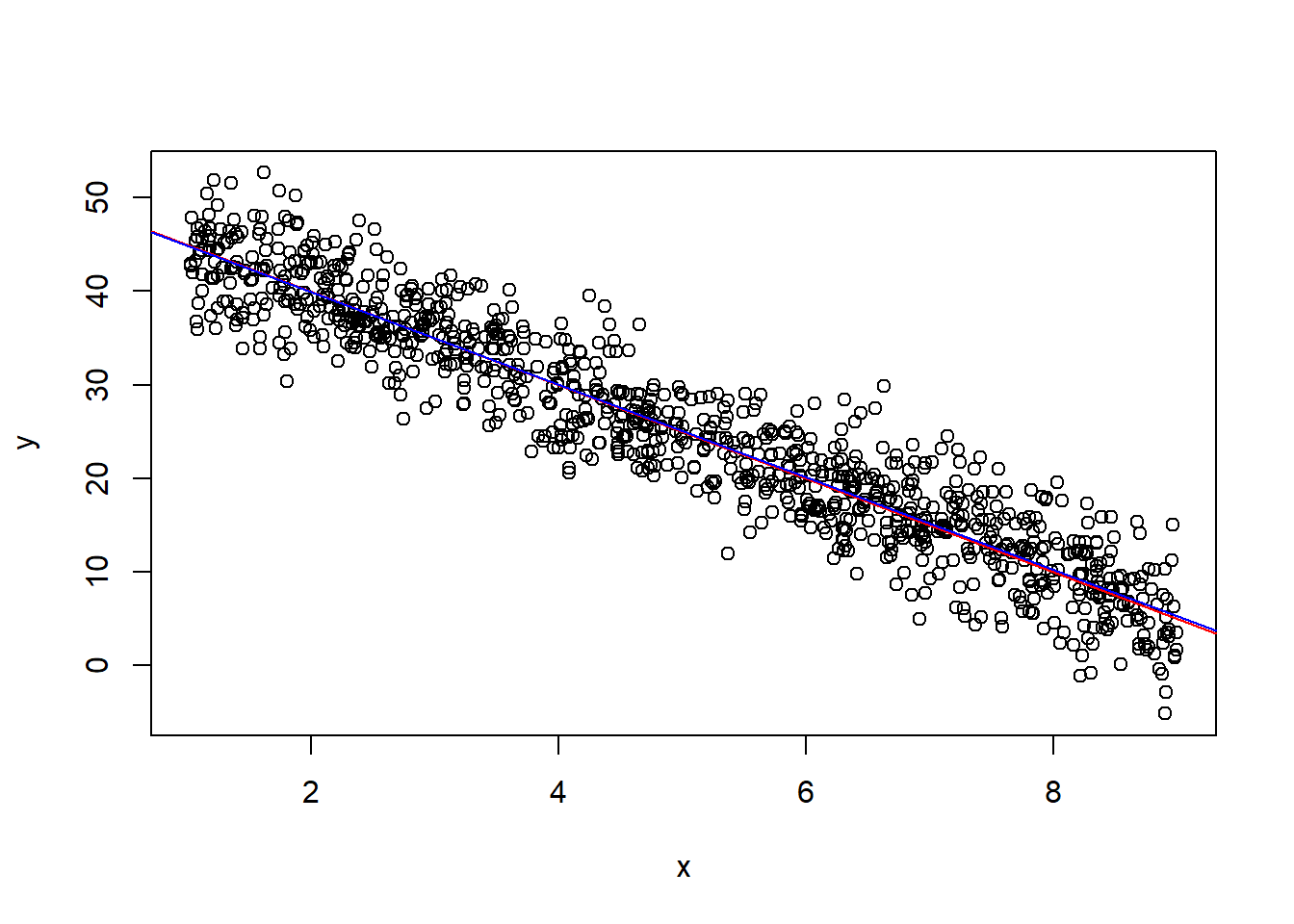

plot(x, y) # Figura de x contra y

abline(a=50, b=-5, col="red") # reta do modelo real

abline(lm(y ~ x), col="blue") # reta estimada a partir das observações

Sem violação de hipótese: Exemplo 2

- Agora, no modelo real, suponha uma nova variável de quantidade de horas cozinhando $z$ que, a princípio, não tem relação com a quantidade de horas de treinamento em culinária:

$$ y = \tilde{\beta}_0 + \tilde{\beta}_1 x + \tilde{\beta}_2 z + \tilde{\varepsilon}, \qquad \tilde{\varepsilon} \sim N(0, 4^2) \tag{2} $$ em que $\beta_0=50$, $\beta_1=-5$ e $\beta_2=3$. Apenas para facilitar, geraremos também valores aleatórios de $z \sim U(11, 15)$ que, por construção, não é correlacionada com $x$.

- Primeiro, vamos simular as observações:

b0til = 50

b1til = -5

b2til = 3

N = 1000 # Número de observações

set.seed(123)

e_til = rnorm(N, 0, 4) # Erros: 1000 obs. de média 0 e desv pad 2

x = runif(N, 1, 9) # Gerando 1000 obs. de x

z = runif(N, 11, 15) # Gerando 1000 obs. de y

y = b0til + b1til*x + b2til*z + e_til # calculando observações y

-

Considere que um pesquisador suponha a relação entre as variáveis pelo seguinte modelo empírico: $$ y = \beta_0 + \beta_1 x + \varepsilon, \tag{2a}$$ assumindo que $E[\varepsilon] = 0$ e $cov(\varepsilon, x)= 0$.

-

Note que deixando a variável de horas cozinhando $z$ fora do modelo, ela entra no erro do modelo ($\varepsilon = \tilde{\beta}_2 z + \tilde{\varepsilon}$).

-

No entanto, como $z$ não tem relação com $x$ ($cov(\varepsilon, x) = 0$), então isso não afeta a estimativa de $\hat{\beta}_1$:

cor(x, z) # correlação de x e z -> próxima de 0

## [1] -0.05722716

lm(y ~ x) # estimação por MQO

##

## Call:

## lm(formula = y ~ x)

##

## Coefficients:

## (Intercept) x

## 89.342 -5.046

- Note que $\hat{\beta}_1 = \approx -5 = \tilde{\beta}_1$, portanto a estimação por MQO conseguiu recuperar o parâmetro real, apesar da não-inclusão de $z$ no modelo.

- Grande parte dos estudos econômicos tentam estabelecer a relação/causalidade entre $y$ e alguma variável de interesse $x$, então não é necessário incluir todas possíveis variáveis que impactam $y$, desde que $cov(\varepsilon, x) = 0$.

Violação de cov(e,x) = 0

- Agora, suponha que, no modelo real, quanto mais horas a pessoa pratica culinária, mais ele cozinha (ou seja,

$x$ está relacionado com

$z$).

- Suponha $z = 2,5x + \tilde{u}, \quad \tilde{u} \sim N(0, 2^2)$:

set.seed(123)

e_til = rnorm(N, 0, 4) # Erros: 1000 obs. de média 0 e desv pad 2

x = runif(N, 1, 9) # Gerando 1000 obs. de x

z = 2.5*x + rnorm(N, 0, 2) # Gerando 1000 obs. de z

y = b0til + b1til*x + b2til*z + e_til # calculando observações y

cor(x, z) # correlação de x e z

## [1] 0.9484694

- Note que, agora, $x$ e $z$ são consideravalmente correlacionados

- Vamos estimar o modelo empírico: $$ y = \beta_0 + \beta_1 x + \varepsilon,$$ assumindo que $E[\varepsilon] = 0$ e $cov(\varepsilon, x)= 0$.

lm(y ~ x) # estimação por MQO

##

## Call:

## lm(formula = y ~ x)

##

## Coefficients:

## (Intercept) x

## 49.529 2.604

- Observe que $\hat{\beta}_1 \neq -5 = \tilde{\beta}_1$. Isto se dá porque $z$ não foi incluído no modelo e, portanto, ele acaba compondo o erro $\varepsilon = \tilde{\beta}_2 z + \tilde{\varepsilon}$.

- Como $z$ é correlacionado com $x$, então $cov(\varepsilon, x)\neq 0$ (violando a hipótese do MQO).

- Observe que, se incluíssemos a variável $z$ na estimação, conseguiríamos recuperar $\hat{\beta}_1 \approx \tilde{\beta}_1$:

lm(y ~ x + z)

##

## Call:

## lm(formula = y ~ x + z)

##

## Coefficients:

## (Intercept) x z

## 49.850 -4.663 2.882

Violação de E(e) = 0, porém constante

- Agora, consideraremos que $E[\varepsilon] = k$, sendo $k \neq 0$ uma constante.

- Assuma que $k = 100$:

b0til = 50

b1til = -5

k = 100

set.seed(123)

e_til = rnorm(N, k, 2) # Erros: 1000 obs. de média k e desv pad 2

x = runif(N, 1, 9) # Gerando 1000 obs. de x

y = b0til + b1til*x + e_til # calculando observações y

- Caso um pesquisador assuma $E[\varepsilon] = 0$, segue que:

lm(y ~ x) # estimação por MQO

##

## Call:

## lm(formula = y ~ x)

##

## Coefficients:

## (Intercept) x

## 149.93 -4.98

- Note que o fato de $E[\varepsilon] \neq 0$ afeta apenas a estimação de $\hat{\beta}_0 \neq \tilde{\beta}_0$, porém não afeta a de $\hat{\beta}_1 \approx \tilde{\beta}_1$, que é normalmente o parâmetro de interesse em estudos econômicos.

Violação de var(e|x) = constante (homocedasticidade)

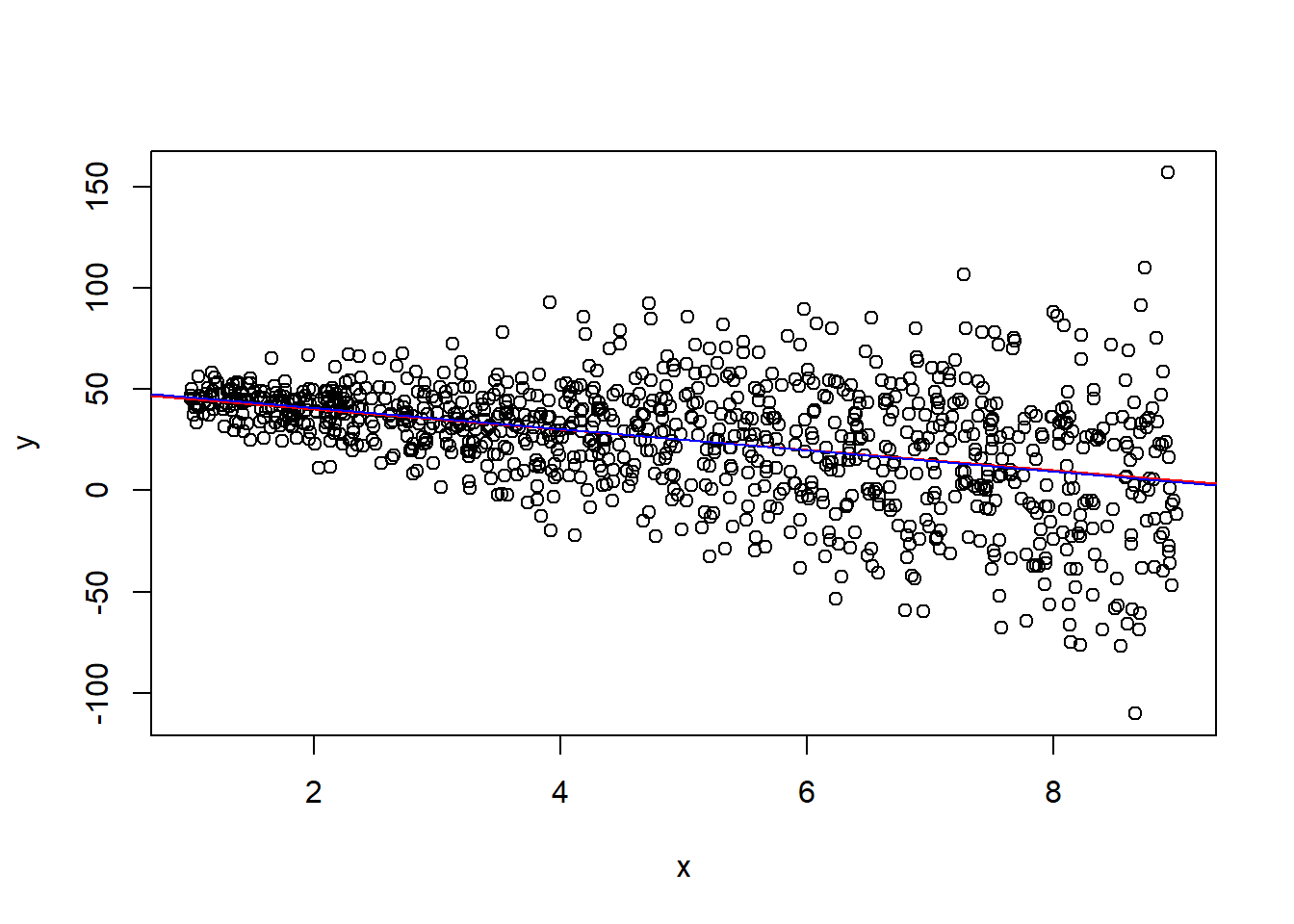

- Agora, consideraremos que $\varepsilon \sim N(0, (5x)^2)$, ou seja, a variância cresce com $x\ \implies \ var(\varepsilon|x) \neq $ constante (heterocedasticidade).

b0til = 50

b1til = -5

N = 1000

set.seed(123)

x = runif(N, 1, 9) # Gerando 1000 obs. de x

e_til = rnorm(N, 0, 5*x) # Erros: 1000 obs. de média 0 e desv pad 5x

y = b0til + b1til*x + e_til # calculando observações y

lm(y ~ x) # estimação por MQO

##

## Call:

## lm(formula = y ~ x)

##

## Coefficients:

## (Intercept) x

## 51.243 -5.229

plot(x, y) # visualizando heteroscedasticidade

abline(a=b0til, b=b1til, col="red") # modelo real

abline(lm(y ~ x), col="blue") # modelo estimado

- Mesmo com heterocesdasticidade, é possível recuperar $\hat{\beta}_1 \approx \tilde{\beta}_1$, pois o estimador de MQO permanece não-viesado.

- Heterocedasticidade compromete apenas a inferência (cálculo dos erros padrão, estatísticas t, e p-valor), tornando o estimador não-eficiente.