- Seções 8.2 e 8.3 de Heiss (2020)

- Seções 5.5, 7.1 a 7.4 de Davidson e MacKinnon (1999)

- Seções 4.2.3 e 4.2.4 de Wooldridge

Matriz de variâncias-covariâncias dos erros

Relembre que a matriz de variâncias-covariâncias dos erros é dada por:

$$ cov(\boldsymbol{\varepsilon}) = \underset{N \times N}{\boldsymbol{\Sigma}} = \left[ \begin{array}{cccc} var(\varepsilon_{1}) & cov(\varepsilon_{1}, \varepsilon_{2}) & \cdots & cov(\varepsilon_{1}, \varepsilon_{N}) \\ cov(\varepsilon_{2}, \varepsilon_{1}) & var(\varepsilon_{2}) & \cdots & cov(\varepsilon_{2}, \varepsilon_{N}) \\ \vdots & \vdots & \ddots & \vdots \\ cov(\varepsilon_{N}, \varepsilon_{1}) & cov(\varepsilon_{N}, \varepsilon_{2}) & \cdots & var(\varepsilon_{N}) \end{array} \right]$$Como assumimos amostragem aleatória, a covariância entre dois indivíduos distintos

($i \neq j$) é

$$ cov(\varepsilon_{i}, \varepsilon_{j}) = 0, \qquad \text{para todo } i \neq j.$$

Logo, $$ \boldsymbol{\Sigma} = \left[ \begin{array}{cccc} var(\varepsilon_{1}) & 0 & \cdots & 0 \\ 0 & var(\varepsilon_{2}) & \cdots & 0 \\ \vdots & \vdots & \ddots & \vdots \\ 0 & 0 & \cdots & var(\varepsilon_{N}) \end{array} \right]$$

Para MQO, assumíamos homocedasticidade e, portanto, a diagonal principal era toda preenchida por um mesmo $ var(\varepsilon_i) = \sigma^2,\ \forall i$. Na presença de heteroscedasticidade, segue que $ var(\varepsilon_i) = \sigma^2_i,\ \forall i$ e, logo:

$$ \boldsymbol{\Sigma} = \left[ \begin{array}{cccc} \sigma^2_1 & 0 & \cdots & 0 \\ 0 & \sigma^2_2 & \cdots & 0 \\ \vdots & \vdots & \ddots & \vdots \\ 0 & 0 & \cdots & \sigma^2_N \end{array} \right] \ \neq\ \sigma^2 I_N $$Como é uma matriz diagonal, é fácil computar a inversa da matriz:

$$ \boldsymbol{\Sigma}^{-1} = \left[ \begin{array}{cccc} 1/\sigma^2_1 & 0 & \cdots & 0 \\ 0 & 1/\sigma^2_2 & \cdots & 0 \\ \vdots & \vdots & \ddots & \vdots \\ 0 & 0 & \cdots & 1/\sigma^2_N \end{array} \right]$$ e $$\boldsymbol{\Sigma}^{-0.5} = \left[ \begin{array}{cccc} 1/\sigma_1 & 0 & \cdots & 0 \\ 0 & 1/\sigma_2 & \cdots & 0 \\ \vdots & \vdots & \ddots & \vdots \\ 0 & 0 & \cdots & 1/\sigma_N \end{array} \right]$$

Testes de heterocedasticidade

- A ideia os testes de heterocedasticidade é pegar os resíduos da estimação por MQO, $\hat{\boldsymbol{\varepsilon}}$, e verificar sua correlação com as variáveis explicativas, $\boldsymbol{X}$. Em caso de homocedasticidade, essa correlação deveria ser estatisticamente nula.

- Podemos testar isso por meio do testes de Breusch-Pagan ou de White.

Teste de Breusch-Pagan

-

Inicialmente, considere o seguinte modelo linear $$\boldsymbol{y} = \beta_0 + \beta_1 \boldsymbol{x}_{1} + ... + \beta_K \boldsymbol{x}_{K} + \boldsymbol{\varepsilon} = \boldsymbol{X} \boldsymbol{\beta} + \boldsymbol{\varepsilon} $$

-

Ao estimá-lo por MQO, obtemos os resíduos $\hat{\boldsymbol{\varepsilon}} = \boldsymbol{y} - \hat{\boldsymbol{y}} = \boldsymbol{y} - \boldsymbol{X} \hat{\boldsymbol{\beta}}$

-

Depois, fazemos a regressão dos resíduos ao quadrado em função das covariadas: $$\hat{\boldsymbol{\varepsilon}}^2 = \alpha + \gamma_1 \boldsymbol{x}_{1} + ... + \gamma_K \boldsymbol{x}_{K} + \boldsymbol{u} = \boldsymbol{X} \boldsymbol{\gamma} + \boldsymbol{u} $$

-

Breusch-Pagan (1979) e Koenker (1981) propuseram testar a hipótese nula conjunta de que todos os parâmetros são iguais a zero: $$H_0: \quad \boldsymbol{\gamma} = \boldsymbol{0} \iff \begin{bmatrix} \gamma_1 \\ \gamma_2 \\ \vdots \\ \gamma_K \end{bmatrix} = \begin{bmatrix} 0 \\ 0 \\ \vdots \\ 0 \end{bmatrix} $$

-

A verificação dessa hipótese pode ser feita via estatística LM

Exemplo 8.7: Demanda por Cigarros (Wooldridge)

-

Nesta seção, vamos usar a base de dados

smokedo pacotewooldridgepara estimar o seguinte modelo: \begin{align}\text{cigs} = &\beta_0 + \beta_1 \text{lincome} + \beta_2 \text{lcigpric} + \beta_3 \text{educ} + \beta_4 \text{age}\\ &+ \beta_5 \text{agesq} + \beta_6 \text{restaurn} + \varepsilon \end{align} em que: -

cigs: cigarros fumados por dia

-

lincome: log da renda

-

lcigpric: log do preço do cigarro

-

educ: anos de escolaridade

-

age: idade

-

agesq: idade ao quadrado

-

restaurn: dummy resturante tem restrições de fumo

library(lmtest) # precisa ser instalado

data(smoke, package="wooldridge")

# Regressão do modelo

reg = lm(cigs ~ lincome + lcigpric + educ + age + agesq + restaurn, data=smoke)

bptest(reg)

##

## studentized Breusch-Pagan test

##

## data: reg

## BP = 32.258, df = 6, p-value = 1.456e-05

# Teste BP na "mão"

N = nrow(smoke)

K = ncol(model.matrix(reg)) - 1

reg.resid = lm(resid(reg)^2 ~ lincome + lcigpric + educ + age + agesq + restaurn,

data=smoke)

r2e = summary(reg.resid)$r.squared

LM = N * r2e

1 - pchisq(LM, K)

## [1] 1.455779e-05

- Alternativamente, o teste também pode ser feito pela estatística LM (ou, também, Wald): $$ F_{\scriptscriptstyle{K, (N-K-1)}} = \frac{R^2_{\scriptstyle{\hat{\varepsilon}}}/K}{(1 - R^2_{\scriptstyle{\hat{\varepsilon}}}) / (N-K-1)} $$

# Teste F já vem calculado no summary(lm())

summary(reg.resid)

##

## Call:

## lm(formula = resid(reg)^2 ~ lincome + lcigpric + educ + age +

## agesq + restaurn, data = smoke)

##

## Residuals:

## Min 1Q Median 3Q Max

## -270.1 -127.5 -94.0 -39.1 4667.8

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) -636.30306 652.49456 -0.975 0.3298

## lincome 24.63848 19.72180 1.249 0.2119

## lcigpric 60.97655 156.44869 0.390 0.6968

## educ -2.38423 4.52753 -0.527 0.5986

## age 19.41748 4.33907 4.475 8.75e-06 ***

## agesq -0.21479 0.04723 -4.547 6.27e-06 ***

## restaurn -71.18138 30.12789 -2.363 0.0184 *

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 363.2 on 800 degrees of freedom

## Multiple R-squared: 0.03997, Adjusted R-squared: 0.03277

## F-statistic: 5.552 on 6 and 800 DF, p-value: 1.189e-05

# Teste F na "mão"

F = (r2e / K) / ((1-r2e) / (N-K-1))

F

## [1] 5.551687

1 - pf(F, K, N-K-1)

## [1] 1.188811e-05

- Note que os testes avaliam se há heterocedasticidade, mas não mostra quais variáveis são responsáveis por isso.

- Por isso, pode ser interessante também visualizar os testes t de cada regressor na regressão sobre o quadrado do resíduos. Neste caso, aparenta ocorrer pela variável age, agesq e restaurn.

Teste de White

- Embora o teste de Breusch-Pagan seja interessante, ele avalia os erros apenas de forma linear nas variáveis explicativas: $$\hat{\boldsymbol{\varepsilon}}^2 = \alpha + \gamma_1 \boldsymbol{x}_{1} + ... + \gamma_K \boldsymbol{x}_{K} + \boldsymbol{u}$$

- Portanto, para capturar mais formas de heterocedasticidade, é interessante colocar também as interações entre os regressores e seus quadrados na forma: \begin{align} \hat{\boldsymbol{\varepsilon}}^2 = & \alpha + {\color{blue}\gamma_1 \boldsymbol{x}_{1} + ... + \gamma_K \boldsymbol{x}_{K}} + {\color{red}\delta_{11} \boldsymbol{x}^2_{1} + \delta_{12} (\boldsymbol{x}_{1}\boldsymbol{x}_{2}) + ... + \delta_{1K} (\boldsymbol{x}_{1}\boldsymbol{x}_{K})}\\ & {\color{red}+ \delta_{22} \boldsymbol{x}^2_{2} + \delta_{23} (\boldsymbol{x}_{2}\boldsymbol{x}_{3}) + ... + \delta_{KK}\boldsymbol{x}^2_{K}} + \boldsymbol{u} \end{align}

- Então, o teste de hipótese seria: $$H_0: \quad \begin{bmatrix}\boldsymbol{\gamma} \\ \boldsymbol{\delta} \end{bmatrix} = \boldsymbol{0} \iff \begin{bmatrix} \gamma_1 \\ \gamma_2 \\ \vdots \\ \gamma_K \\ \delta_{11} \\ \delta_{12} \\ \vdots \\ \delta_{KK} \end{bmatrix} = \begin{bmatrix} 0 \\ 0 \\ \vdots \\ 0 \\ 0 \\ 0 \\ \vdots \\ 0 \end{bmatrix} $$

- O problema é que se perdem muitos graus de liberdade quando incluímos parâmetros para todas as interações e os quadrados dos regressores.

- White (1980) então mostrou que é possível fazer um teste equivalente incluindo apenas $\hat{\boldsymbol{y}}$ e $\hat{\boldsymbol{y}}^2$ como regressores no modelo do resíduo ao quadrado: $$\hat{\boldsymbol{\varepsilon}}^2 = \alpha + {\color{blue}\gamma \hat{\boldsymbol{y}}} + {\color{red}\delta \hat{\boldsymbol{y}}^2} + \boldsymbol{u}$$

- E o teste de hipótese se torna apenas $$H_0: \quad \begin{bmatrix}\gamma \\ \delta \end{bmatrix} = \begin{bmatrix} 0 \\ 0 \end{bmatrix} $$ que também pode ser testada pelas estatísticas LM (Breusch-Pagan) ou F.

# Valores ajustados

yhat = fitted(reg)

# Teste via bptest()

bptest(reg, ~ yhat + I(yhat^2))

##

## studentized Breusch-Pagan test

##

## data: reg

## BP = 26.573, df = 2, p-value = 1.698e-06

# Teste BP/LM "na mão"

reg.resid = lm(resid(reg)^2 ~ yhat + I(yhat^2), data=smoke)

r2e = summary(reg.resid)$r.squared

LM = N * r2e

1 - pchisq(LM, 2)

## [1] 1.697606e-06

Estimador MQO com erros padrão robustos

- O estimador de MQO permanece não-viesado/consistente sob heterocedasticidade, mas perde eficiência.

- Um forma de contornar esse problema é modelarmos a matriz de variâncias-covariâncias dos erros $\boldsymbol{\Sigma}$

- Primeiro, lembre-se que a matriz de variâncias-covariâncias do estimador de MQO é dada por $$V(\hat{\boldsymbol{\beta}}) = (\boldsymbol{X}' \boldsymbol{X})^{-1} \boldsymbol{X}' \boldsymbol{\Sigma} \boldsymbol{X} (\boldsymbol{X}' \boldsymbol{X})^{-1}$$

- Como há heterocedasticidade, essa matriz não se simplifica para $V(\hat{\boldsymbol{\beta}}_{\scriptscriptstyle{MQO}}) = \sigma^2 (\boldsymbol{X}' \boldsymbol{X})^{-1}$, porém também não conhecemos $\boldsymbol{\Sigma}$, que precisa ser estimado.

- A forma mais simples de obter $\hat{\boldsymbol{\Sigma}}$ foi sugerido por White (1980), que é preencher sua diagonal com o quadrado do resíduo de cada indivíduo (obtido por estimação MQO): $$\hat{\boldsymbol{\Sigma}} = \begin{bmatrix} \hat{\varepsilon}^2_1 & 0 & \cdots & 0 \\ 0 & \hat{\varepsilon}^2_2 & \cdots & 0 \\ \vdots & \vdots & \ddots & \vdots \\ 0 & 0 & \cdots & \hat{\varepsilon}^2_N \end{bmatrix}$$

- Portanto, temos o estimador de matriz de covariâncias consistente com heterocedasticidade (HCCME) $$V(\hat{\boldsymbol{\beta}}) = (\boldsymbol{X}' \boldsymbol{X})^{-1} \boldsymbol{X}' \hat{\boldsymbol{\Sigma}} \boldsymbol{X} (\boldsymbol{X}' \boldsymbol{X})^{-1}$$ que é também é conhecido como estimador sanduíche, pois $(\boldsymbol{X}' \boldsymbol{X})^{-1}$ está nos extremos da fórmula (pão/bread), que “sanduicham” o termo $\boldsymbol{X}' \hat{\boldsymbol{\Sigma}} \boldsymbol{X}$ (carne/meat).

Estimação via lm() e vcovHC()

# Usando fórmula vcovHC() do pacote sandwich

library(lmtest)

library(sandwich) # precisa ser instalado

# Regressão do modelo

reg = lm(cigs ~ lincome + lcigpric + educ + age + agesq + restaurn, data=smoke)

# Construindo matriz vcov do estimador ajustado por heterocedasticidade

vcov_sandwich = vcovHC(reg, type="HC0")

round(vcov_sandwich, 3)

## (Intercept) lincome lcigpric educ age agesq restaurn

## (Intercept) 650.511 -2.642 -149.814 -0.240 -0.489 0.005 3.823

## lincome -2.642 0.352 0.009 -0.029 -0.019 0.000 -0.077

## lcigpric -149.814 0.009 36.110 0.048 0.078 -0.001 -0.783

## educ -0.240 -0.029 0.048 0.026 -0.001 0.000 -0.012

## age -0.489 -0.019 0.078 -0.001 0.019 0.000 -0.002

## agesq 0.005 0.000 -0.001 0.000 0.000 0.000 0.000

## restaurn 3.823 -0.077 -0.783 -0.012 -0.002 0.000 1.007

# Resultados

round(coeftest(reg), 3) # resultado padrão do MQO

##

## t test of coefficients:

##

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) -3.640 24.079 -0.151 0.880

## lincome 0.880 0.728 1.210 0.227

## lcigpric -0.751 5.773 -0.130 0.897

## educ -0.501 0.167 -3.002 0.003 **

## age 0.771 0.160 4.813 <2e-16 ***

## agesq -0.009 0.002 -5.176 <2e-16 ***

## restaurn -2.825 1.112 -2.541 0.011 *

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

round(coeftest(reg, vcov=vcov_sandwich), 3) # resultado com correção

##

## t test of coefficients:

##

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) -3.640 25.505 -0.143 0.887

## lincome 0.880 0.593 1.483 0.138

## lcigpric -0.751 6.009 -0.125 0.901

## educ -0.501 0.162 -3.102 0.002 **

## age 0.771 0.138 5.598 <2e-16 ***

## agesq -0.009 0.001 -6.198 <2e-16 ***

## restaurn -2.825 1.004 -2.815 0.005 **

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

- Note que, neste caso, os erros padrão foram pouco alterados com o ajuste.

- Para ter ganho em eficiência,

$\hat{\boldsymbol{\Sigma}}$ precisa ser bem especificado. Há também outras formas de modelar

$\hat{\boldsymbol{\Sigma}}$ na própria função

vcovHC().

Estimação Analítica

- Também podemos fazer a inferência robusta a heterocedasticidade analiticamente:

# Criando o vetor y

y = as.matrix(smoke[,"cigs"]) # transformando coluna de data frame em matriz

# Criando a matriz de covariadas X com primeira coluna de 1's

X = as.matrix( cbind(1, smoke[,c("lincome", "lcigpric", "educ", "age", "agesq",

"restaurn")]) ) # juntando 1's com x

# Pegando valores N e K

N = nrow(X)

K = ncol(X) - 1

# Estimativas MQO, valores preditos e resíduos

bhat = solve(t(X) %*% X) %*% t(X) %*% y

yhat = X %*% bhat

ehat = y - yhat

head(ehat^2)

## [,1]

## 1 106.770712

## 2 115.665513

## 3 59.596771

## 4 105.280775

## 5 56.312306

## 6 5.950747

- Agora vamos estimar a matriz de variâncias-covariâncias dos erros pelo método de White, preenchendo a sua diagonal com os resíduos ao quadrado para cada indivíduo: $$\hat{\boldsymbol{\Sigma}} = diag(\hat{\varepsilon}_1, \hat{\varepsilon}_2, ..., \hat{\varepsilon}_N) = \begin{bmatrix} \hat{\varepsilon}^2_1 & 0 & \cdots & 0 \\ 0 & \hat{\varepsilon}^2_2 & \cdots & 0 \\ \vdots & \vdots & \ddots & \vdots \\ 0 & 0 & \cdots & \hat{\varepsilon}^2_N \end{bmatrix}$$

# Estimando matriz de vcov dos erros (diagonal com resíduo^2 de cada indiv)

Sigma = diag(as.numeric(ehat^2)) # transformar em numeric p/ preencher diagonal

round(Sigma[1:7, 1:7], 3)

## [,1] [,2] [,3] [,4] [,5] [,6] [,7]

## [1,] 106.771 0.000 0.000 0.000 0.000 0.000 0.000

## [2,] 0.000 115.666 0.000 0.000 0.000 0.000 0.000

## [3,] 0.000 0.000 59.597 0.000 0.000 0.000 0.000

## [4,] 0.000 0.000 0.000 105.281 0.000 0.000 0.000

## [5,] 0.000 0.000 0.000 0.000 56.312 0.000 0.000

## [6,] 0.000 0.000 0.000 0.000 0.000 5.951 0.000

## [7,] 0.000 0.000 0.000 0.000 0.000 0.000 142.419

- Note que foi necessário transformar

ehat^2em numeric para aplicar o operadordiag(). Caso não fosse feito, iria retornar um número ao invés de criar uma matriz diagonal preenchida com os resíduos ao quadrado. - Agora, o podemos estimar a matriz de variâncias-covariâncias do estimador robusta a heterocedasticidade: $$V(\hat{\boldsymbol{\beta}}) = (\boldsymbol{X}' \boldsymbol{X})^{-1} \boldsymbol{X}' \hat{\boldsymbol{\Sigma}} \boldsymbol{X} (\boldsymbol{X}' \boldsymbol{X})^{-1}$$

# Matriz de variâncias-covariância do estimador

bread = solve(t(X) %*% X)

meat = t(X) %*% Sigma %*% X

Vbhat = bread %*% meat %*% bread

round(Vbhat, 3)

## 1 lincome lcigpric educ age agesq restaurn

## 1 650.511 -2.642 -149.814 -0.240 -0.489 0.005 3.823

## lincome -2.642 0.352 0.009 -0.029 -0.019 0.000 -0.077

## lcigpric -149.814 0.009 36.110 0.048 0.078 -0.001 -0.783

## educ -0.240 -0.029 0.048 0.026 -0.001 0.000 -0.012

## age -0.489 -0.019 0.078 -0.001 0.019 0.000 -0.002

## agesq 0.005 0.000 -0.001 0.000 0.000 0.000 0.000

## restaurn 3.823 -0.077 -0.783 -0.012 -0.002 0.000 1.007

- Só falta calcular os erros padrão, estísticas t e p-valores:

# Erro padrão robusto, estat t e p-valor

se = sqrt(diag(Vbhat))

t = bhat / se

p = 2 * pt(-abs(t), N-K-1)

# Resultados

round(data.frame(bhat, se, t, p), 3) # resultado obtido analiticamente

## bhat se t p

## 1 -3.640 25.505 -0.143 0.887

## lincome 0.880 0.593 1.483 0.138

## lcigpric -0.751 6.009 -0.125 0.901

## educ -0.501 0.162 -3.102 0.002

## age 0.771 0.138 5.598 0.000

## agesq -0.009 0.001 -6.198 0.000

## restaurn -2.825 1.004 -2.815 0.005

round(coeftest(reg, vcov=vcov_sandwich), 3) # obtido por funções

##

## t test of coefficients:

##

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) -3.640 25.505 -0.143 0.887

## lincome 0.880 0.593 1.483 0.138

## lcigpric -0.751 6.009 -0.125 0.901

## educ -0.501 0.162 -3.102 0.002 **

## age 0.771 0.138 5.598 <2e-16 ***

## agesq -0.009 0.001 -6.198 <2e-16 ***

## restaurn -2.825 1.004 -2.815 0.005 **

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Estimador MQG

-

Alternativamente, podemos fazer a estimação e a inferência modelando a matriz de variâncias-covariâncias dos erros, $\boldsymbol{\Sigma}$.

-

O estimador de Mínimos Quadrados Generalizados (MQG/GLS), assumindo dados em corte transversal, é dado por $$ {\hat{\boldsymbol{\beta}}}_{\scriptscriptstyle{MQG}} = (\boldsymbol{X}' {\boldsymbol{\Sigma}}^{-1} \boldsymbol{X})^{-1} (\boldsymbol{X}' {\boldsymbol{\Sigma}}^{-1} \boldsymbol{y}) $$

-

A matriz de variâncias-covariâncias do estimador é dada por $$ V(\hat{\boldsymbol{\beta}}_{\scriptscriptstyle{MQG}}) = (\boldsymbol{X}' \boldsymbol{\Sigma}^{-1} \boldsymbol{X})^{-1} $$

-

O problema é que desconhecemos $\boldsymbol{\Sigma}$, e precisamos fazer mais premissas sobre a forma da matriz de variâncias-covariâncias dos erros (e sua inversa) para estimar $\boldsymbol{\hat{\Sigma}}$.

Estimador MQP

-

Um caso especial de MQG é o estimador de Mínimos Quadrados Ponderados (MQP/WLS), que considera que a variância do erro de cada observação é conhecida e proporcional a das demais.

-

A variância do erro individual é a partir uma função das variáveis explicativas, $h(\boldsymbol{x}'_i)$: $$ Var(\varepsilon_i | \boldsymbol{x}'_i) = \sigma^2.h(\boldsymbol{x}'_i), $$ ou seja, \begin{align} \boldsymbol{\Sigma} &= \left[ \begin{array}{cccc} \sigma^2 h(\boldsymbol{x}'_1) & 0 & \cdots & 0 \\ 0 & \sigma^2 h(\boldsymbol{x}'_2) & \cdots & 0 \\ \vdots & \vdots & \ddots & \vdots \\ 0 & 0 & \cdots & \sigma^2 h(\boldsymbol{x}'_1) \end{array} \right] \\ &= \sigma^2 \left[ \begin{array}{cccc} h(\boldsymbol{x}'_1) & 0 & \cdots & 0 \\ 0 & h(\boldsymbol{x}'_2) & \cdots & 0 \\ \vdots & \vdots & \ddots & \vdots \\ 0 & 0 & \cdots & h(\boldsymbol{x}'_N) \end{array} \right] \\ &\equiv \sigma^2 \boldsymbol{W}^{-1} \end{align} em que $\boldsymbol{W}$ é uma matriz de pesos: $$ \boldsymbol{W} = \left[ \begin{array}{cccc} \frac{1}{h(\boldsymbol{x}'_1)} & 0 & \cdots & 0 \\ 0 & \frac{1}{h(\boldsymbol{x}'_2)} & \cdots & 0 \\ \vdots & \vdots & \ddots & \vdots \\ 0 & 0 & \cdots & \frac{1}{h(\boldsymbol{x}'_N)} \end{array} \right] \equiv \left[ \begin{array}{cccc} w_1 & 0 & \cdots & 0 \\ 0 & w_2 & \cdots & 0 \\ \vdots & \vdots & \ddots & \vdots \\ 0 & 0 & \cdots & w_N \end{array} \right] $$ em que $w_i$ são os pesos da estimação.

-

Por exemplo, considere que a variância das mulheres é o dobro da variância dos homens ( $\sigma^2_M = 2.\sigma^2_H $), então: $$ h(\text{female}_i) = \left\{ \begin{matrix} 2, &\text{se female}_i = 1 \\ 1, &\text{se female}_i = 0 \end{matrix} \right. $$

-

Considerando que as $M$ primeiras linhas são de mulheres, a matriz de variâncias-covariâncias dos erros pode ser simplificada para: \begin{align} \boldsymbol{\Sigma} &= \left[ \begin{array}{cccc} \sigma^2_M & \cdots & 0 & 0 & \cdots & 0 \\ \vdots & \ddots & \vdots & \vdots & \ddots & \vdots \\ 0 & \cdots & \sigma^2_M & 0 & \cdots & 0 \\ 0 & \cdots & 0 & \sigma^2_H & \cdots & 0 \\ \vdots & \ddots & \vdots & \vdots & \ddots & \vdots \\ 0 & \cdots & 0 & 0 & \cdots & \sigma^2_H \\ \end{array} \right] \\ &= \left[ \begin{array}{cccc} 2\sigma^2 & \cdots & 0 & 0 & \cdots & 0 \\ \vdots & \ddots & \vdots & \vdots & \ddots & \vdots \\ 0 & \cdots & 2\sigma^2 & 0 & \cdots & 0 \\ 0 & \cdots & 0 & \sigma^2 & \cdots & 0 \\ \vdots & \ddots & \vdots & \vdots & \ddots & \vdots \\ 0 & \cdots & 0 & 0 & \cdots & \sigma^2 \\ \end{array} \right] \\ &= \left[ \begin{array}{cccc} 2\sigma^2 & \cdots & 0 & 0 & \cdots & 0 \\ \vdots & \ddots & \vdots & \vdots & \ddots & \vdots \\ 0 & \cdots & 2\sigma^2 & 0 & \cdots & 0 \\ 0 & \cdots & 0 & \sigma^2 & \cdots & 0 \\ \vdots & \ddots & \vdots & \vdots & \ddots & \vdots \\ 0 & \cdots & 0 & 0 & \cdots & \sigma^2 \\ \end{array} \right] \\ &= \sigma^2 \left[ \begin{array}{cccc} 2 & \cdots & 0 & 0 & \cdots & 0 \\ \vdots & \ddots & \vdots & \vdots & \ddots & \vdots \\ 0 & \cdots & 2 & 0 & \cdots & 0 \\ 0 & \cdots & 0 & 1 & \cdots & 0 \\ \vdots & \ddots & \vdots & \vdots & \ddots & \vdots \\ 0 & \cdots & 0 & 0 & \cdots & 1 \\ \end{array} \right] \end{align}

-

Por ser uma matriz diagonal, as seguintes matrizes são facilmente calculadas: $$ \boldsymbol{\Sigma}^{-1} = \frac{1}{\sigma^2} \left[ \begin{array}{cccc} \frac{1}{2} & \cdots & 0 & 0 & \cdots & 0 \\ \vdots & \ddots & \vdots & \vdots & \ddots & \vdots \\ 0 & \cdots & \frac{1}{2} & 0 & \cdots & 0 \\ 0 & \cdots & 0 & \frac{1}{1} & \cdots & 0 \\ \vdots & \ddots & \vdots & \vdots & \ddots & \vdots \\ 0 & \cdots & 0 & 0 & \cdots & \frac{1}{1} \\ \end{array} \right] \equiv \frac{1}{\sigma^2} \boldsymbol{W}, $$ e $$ \boldsymbol{\Sigma}^{-0.5} = \frac{1}{\sigma} \left[ \begin{array}{cccc} \frac{1}{\sqrt{2}} & \cdots & 0 & 0 & \cdots & 0 \\ \vdots & \ddots & \vdots & \vdots & \ddots & \vdots \\ 0 & \cdots & \frac{1}{\sqrt{2}} & 0 & \cdots & 0 \\ 0 & \cdots & 0 & \frac{1}{\sqrt{1}} & \cdots & 0 \\ \vdots & \ddots & \vdots & \vdots & \ddots & \vdots \\ 0 & \cdots & 0 & 0 & \cdots & \frac{1}{\sqrt{1}} \\ \end{array} \right] \equiv \frac{1}{\sigma} \boldsymbol{W}^{0.5} $$

- Disto, podemos obter o estimador $\hat{\boldsymbol{\beta}}_{\scriptscriptstyle{MQP}}$:

- A matriz de variâncias-covariâncias do estimador de MQP é dada por

- A variância dos erros, $\sigma^2$, pode ser estimada usando: $$ \hat{\sigma}^2 = \frac{\hat{\boldsymbol{\varepsilon}}' \boldsymbol{W} \hat{\boldsymbol{\varepsilon}}}{N-K-1} $$

-

Também podemos transformar as variáveis e resolver por MQO, pré-multiplicando $\boldsymbol{X}$ e $\boldsymbol{y}$ por $ \boldsymbol{W}^{0.5}$, e definindo: $$\tilde{\boldsymbol{X}} \equiv \boldsymbol{W}^{0.5} \boldsymbol{X} \qquad \text{e} \qquad \tilde{\boldsymbol{y}} \equiv \boldsymbol{W}^{0.5} \boldsymbol{y}$$

-

No exemplo em que a variância da mulher é o dobro da variância do homem, temos: \begin{align} \boldsymbol{W}^{0.5} \boldsymbol{y} &= \begin{bmatrix} 2^{0.5} & \cdots & 0 & 0 & \cdots & 0 \\ \vdots & \ddots & \vdots & \vdots & \ddots & \vdots \\ 0 & \cdots & 2^{0.5} & 0 & \cdots & 0 \\ 0 & \cdots & 0 & 1^{0.5} & \cdots & 0 \\ \vdots & \ddots & \vdots & \vdots & \ddots & \vdots \\ 0 & \cdots & 0 & 0 & \cdots & 1^{0.5} \\ \end{bmatrix} \begin{bmatrix} y_1 \\ \vdots \\ y_M \\ y_{M+1} \\ \vdots \\ y_N \end{bmatrix}\\ &= \begin{bmatrix} \frac{1}{\sqrt{2}} & \cdots & 0 & 0 & \cdots & 0 \\ \vdots & \ddots & \vdots & \vdots & \ddots & \vdots \\ 0 & \cdots & \frac{1}{\sqrt{2}} & 0 & \cdots & 0 \\ 0 & \cdots & 0 & \frac{1}{\sqrt{1}} & \cdots & 0 \\ \vdots & \ddots & \vdots & \vdots & \ddots & \vdots \\ 0 & \cdots & 0 & 0 & \cdots & \frac{1}{\sqrt{1}} \\ \end{bmatrix} \begin{bmatrix} y_1 \\ \vdots \\ y_M \\ y_{M+1} \\ \vdots \\ y_N \end{bmatrix} \\ &= \begin{bmatrix} \frac{1}{\sqrt{2}} y_1 \\ \vdots \\ \frac{1}{\sqrt{2}} y_M \\ \frac{1}{\sqrt{1}} y_{M+1} \\ \vdots \\ \frac{1}{\sqrt{1}} y_N \end{bmatrix} \end{align} em que $M$ é o número de mulheres na base de dados.

-

Note que as variáveis $\boldsymbol{y}$ e $\boldsymbol{X}$ ficam multiplicadas pelo inverso da raiz de seus respectivos pesos, quando as pré-multiplicamos por $\boldsymbol{W}$.

-

Observe também que os estimadores são equivalentes: \begin{align} \hat{\boldsymbol{\beta}}_{\scriptscriptstyle{MQP}} &= \left(\boldsymbol{X}' \boldsymbol{W} \boldsymbol{X} \right)^{-1} \left(\boldsymbol{X}' \boldsymbol{W} \boldsymbol{y} \right) \\ &= \left(\boldsymbol{X}' \boldsymbol{W}^{0.5} \boldsymbol{W}^{0.5} \boldsymbol{X} \right)^{-1} \left(\boldsymbol{X}' \boldsymbol{W}^{0.5} \boldsymbol{W}^{0.5} \boldsymbol{y} \right) \\ &= \left(\boldsymbol{X}' {\boldsymbol{W}^{0.5}}^{\prime} \boldsymbol{W}^{0.5} \boldsymbol{X} \right)^{-1} \left(\boldsymbol{X}' {\boldsymbol{W}^{0.5}}^{\prime} \boldsymbol{W}^{0.5} \boldsymbol{y} \right) \\ &= \left( \left[ \boldsymbol{W}^{0.5} \boldsymbol{X} \right]' \boldsymbol{W}^{0.5} \boldsymbol{X} \right)^{-1} \left(\left[ \boldsymbol{W}^{0.5} \boldsymbol{X} \right]' \boldsymbol{W}^{0.5} \boldsymbol{y} \right) \\ &= ( \tilde{\boldsymbol{X}}' \tilde{\boldsymbol{X}} )^{-1} (\tilde{\boldsymbol{X}}' \tilde{\boldsymbol{y}} ) \equiv \tilde{\hat{\boldsymbol{\beta}}}_{\scriptscriptstyle{MQO}} \end{align} e \begin{align} V(\hat{\boldsymbol{\beta}}_{\scriptscriptstyle{MQP}}) &= \sigma^2 \left(\boldsymbol{X}' \boldsymbol{W} \boldsymbol{X} \right)^{-1} \\ &= \sigma^2 \left(\boldsymbol{X}' {\boldsymbol{W}^{0.5}} \boldsymbol{W}^{0.5} \boldsymbol{X} \right)^{-1} \\ &= \sigma^2 \left(\boldsymbol{X}' {\boldsymbol{W}^{0.5}}^{\prime} \boldsymbol{W}^{0.5} \boldsymbol{X} \right)^{-1} \\ &= \sigma^2 \left(\left[ \boldsymbol{W}^{0.5} \boldsymbol{X} \right]' \boldsymbol{W}^{0.5} \boldsymbol{X} \right)^{-1} \\ V(\tilde{\hat{\boldsymbol{\beta}}}_{\scriptscriptstyle{MQO}}) &= \sigma^2 (\tilde{\boldsymbol{X}}' \tilde{\boldsymbol{X}} )^{-1} \end{align}

em que usamos $\boldsymbol{W}^{0.5} = {\boldsymbol{W}^{0.5}}^{\prime}$ (matriz simétrica).

Estimação via lm()

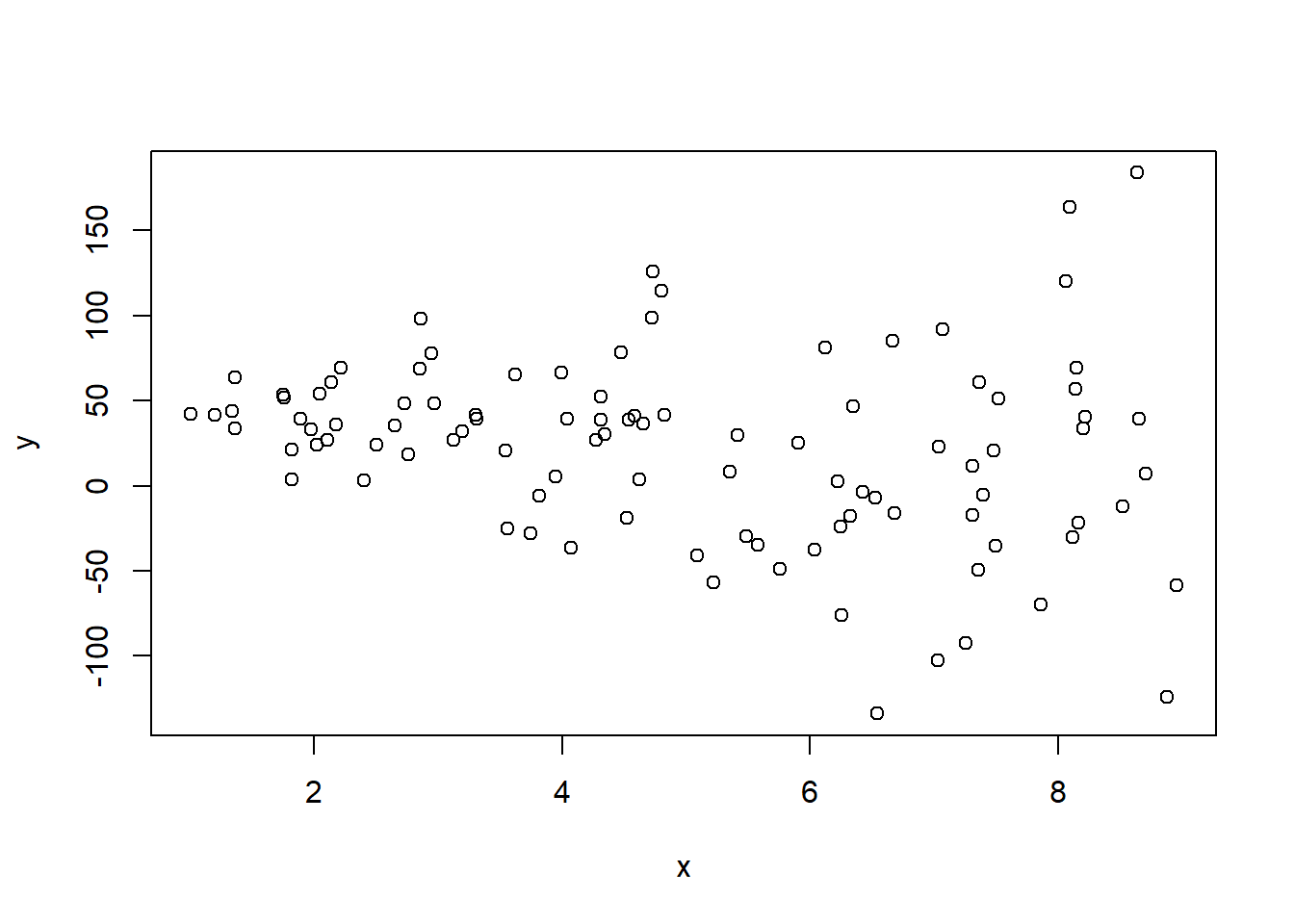

- Aqui usaremos um exemplo parecido com o que simulamos em uma seção anterior, pois é difícil encontrar um exemplo que saiba o formato exato da heterocedasticidade à priori.

- Vamos criar observações do seguinte modelo real com presença de heterocedasticidade: $$ y = \tilde{\beta}_0 + \tilde{\beta}_1 x + \tilde{\varepsilon}, \qquad \tilde{\varepsilon} \sim N(0, (10x)^2) $$ logo $$ Var(\tilde{\varepsilon}_i | x_i) = \sigma^2 (10x_i)^2 \quad \implies\quad sd(\tilde{\varepsilon}_i | x_i) = \sigma (10x_i) $$

- Para estimar o MQP via

lm(), precisamos informar os pesos no argumentoweights

# Definindo parâmetros

b0til = 50

b1til = -5

N = 100

# Gerando x e y por simulação

set.seed(123)

x = runif(N, 1, 9) # Gerando 100 obs. de x

e_til = rnorm(N, 0, 10*x) # Erros: 100 obs. de média 0 e desv pad 10x

y = b0til + b1til*x + e_til # calculando observações y

plot(x, y)

- Agora, vamos estimar por MQO e MQP o seguinte modelo empírico $$ y = \beta_0 + \beta_1 x + \varepsilon $$

# Estimações

reg.ols = lm(y ~ x) # estimação por MQO

reg.wls = lm(y ~ x, weights=1/(10*x)^2) # estimação por MQP

stargazer::stargazer(reg.ols, reg.wls, digits=2, type="text", omit.stat="f")

##

## ==========================================================

## Dependent variable:

## ----------------------------

## y

## (1) (2)

## ----------------------------------------------------------

## x -5.51** -5.92***

## (2.35) (1.77)

##

## Constant 49.27*** 51.43***

## (12.87) (5.50)

##

## ----------------------------------------------------------

## Observations 100 100

## R2 0.05 0.10

## Adjusted R2 0.04 0.09

## Residual Std. Error (df = 98) 53.30 0.97

## ==========================================================

## Note: *p<0.1; **p<0.05; ***p<0.01

- Veja que a estimação por MQP foi mais eficiente - produziu erros padrão menores, dado que já sabíamos que a variância do erro era proporcional à variável x.

- Na prática, é difícil conhecer/defender uma forma exata da heterocedasticidade, já que não conhecemos o modelo real da variância do erro.

- Abaixo, segue uma estimação feita com pesos errados $ Var(\tilde{\varepsilon}_i | x_i) = \sigma^2 \left(\frac{1}{10 x_i}\right)^2$ e note que, inclusive, afeta a estimativas (além de piorar os erros padrão):

# Estimações

reg.wls2 = lm(y ~ x, weights=x^2) # estimação por MQP

stargazer::stargazer(reg.ols, reg.wls, reg.wls2, digits=2, type="text", omit.stat="f")

##

## ===========================================================

## Dependent variable:

## -----------------------------

## y

## (1) (2) (3)

## -----------------------------------------------------------

## x -5.51** -5.92*** -2.60

## (2.35) (1.77) (3.88)

##

## Constant 49.27*** 51.43*** 30.54

## (12.87) (5.50) (26.90)

##

## -----------------------------------------------------------

## Observations 100 100 100

## R2 0.05 0.10 0.005

## Adjusted R2 0.04 0.09 -0.01

## Residual Std. Error (df = 98) 53.30 0.97 368.51

## ===========================================================

## Note: *p<0.1; **p<0.05; ***p<0.01

Estimação Analítica

a) Criando vetores/matrizes e definindo N e K

# Criando o vetor y

y = as.matrix(y) # transformando coluna de data frame em matriz

# Criando a matriz de covariadas X com primeira coluna de 1's

X = as.matrix( cbind(1, x) ) # juntando 1's com x

# Pegando valores N e K

N = nrow(X)

K = ncol(X) - 1

b) Matriz de pesos $\boldsymbol{W}$

- É a matriz cuja diagonal principal é preenchida pelos pesos, $w_i = 1/x^2_i$

W = diag(1/x^2)

round(W[1:10,1:10], 2)

## [,1] [,2] [,3] [,4] [,5] [,6] [,7] [,8] [,9] [,10]

## [1,] 0.09 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

## [2,] 0.00 0.02 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

## [3,] 0.00 0.00 0.05 0.00 0.00 0.00 0.00 0.00 0.00 0.00

## [4,] 0.00 0.00 0.00 0.02 0.00 0.00 0.00 0.00 0.00 0.00

## [5,] 0.00 0.00 0.00 0.00 0.01 0.00 0.00 0.00 0.00 0.00

## [6,] 0.00 0.00 0.00 0.00 0.00 0.54 0.00 0.00 0.00 0.00

## [7,] 0.00 0.00 0.00 0.00 0.00 0.00 0.04 0.00 0.00 0.00

## [8,] 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.02 0.00 0.00

## [9,] 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.03 0.00

## [10,] 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.05

c) Estimativas MQP $\hat{\boldsymbol{\beta}}_{\scriptscriptstyle{MQP}}$

$$ \hat{\boldsymbol{\beta}}_{\scriptscriptstyle{MQP}} = (\boldsymbol{X}' \boldsymbol{W} \boldsymbol{X})^{-1} \boldsymbol{X}' \boldsymbol{W} \boldsymbol{y} $$bhat_wls = solve( t(X) %*% W %*% X ) %*% t(X) %*% W %*% y

bhat_wls

## [,1]

## 51.433290

## x -5.923353

d) Valores ajustados $\hat{\boldsymbol{y}}_{\scriptscriptstyle{MQP}}$

yhat_wls = X %*% bhat_wls

head(yhat_wls)

## [,1]

## [1,] 31.8825514

## [2,] 8.1546597

## [3,] 26.1298192

## [4,] 3.6665460

## [5,] 0.9441786

## [6,] 43.3511590

e) Resíduos $\hat{\boldsymbol{\varepsilon}}_{\scriptscriptstyle{MQP}}$

ehat_wls = y - yhat_wls

head(ehat_wls)

## [,1]

## [1,] 9.9754298

## [2,] 3.2273830

## [3,] 0.6797571

## [4,] 116.3787515

## [5,] -12.8069979

## [6,] 20.5180944

f) Estimativa da variância do erro $\hat{\sigma}^2_{\scriptscriptstyle{MQP}}$ $$\hat{\sigma}^2 = \frac{\hat{\boldsymbol{\varepsilon}}' \boldsymbol{W} \hat{\boldsymbol{\varepsilon}}}{N - K - 1} $$

sig2hat_wls = as.numeric( t(ehat_wls) %*% W %*% ehat_wls / (N-K-1) )

sig2hat_wls

## [1] 93.95364

h) Matriz de Variâncias-Covariâncias do Estimador

$$ \widehat{\text{Var}}(\hat{\boldsymbol{\beta}}_{\scriptscriptstyle{MQP}}) = \hat{\sigma}^2 (\boldsymbol{X}' \boldsymbol{W} \boldsymbol{X})^{-1} $$Vbhat_wls = sig2hat_wls * solve( t(X) %*% W %*% X )

round(Vbhat_wls, 3)

## x

## 30.248 -8.144

## x -8.144 3.132

i) Erros-padrão, estatísticas t e p-valores

se_wls = sqrt( diag(Vbhat_wls) )

t_wls = bhat_wls / se_wls

p_wls = 2 * pt(-abs(t_wls), N-K-1)

# Resultados

data.frame(bhat_wls, se_wls, t_wls, p_wls) # resultado MQP

## bhat_wls se_wls t_wls p_wls

## 51.433290 5.499861 9.351743 3.090884e-15

## x -5.923353 1.769796 -3.346913 1.159943e-03

summary(reg.wls)$coef # resultado MQP via lm()

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 51.433290 5.499861 9.351743 3.090884e-15

## x -5.923353 1.769796 -3.346913 1.159943e-03

Transformando e estimando por MQO

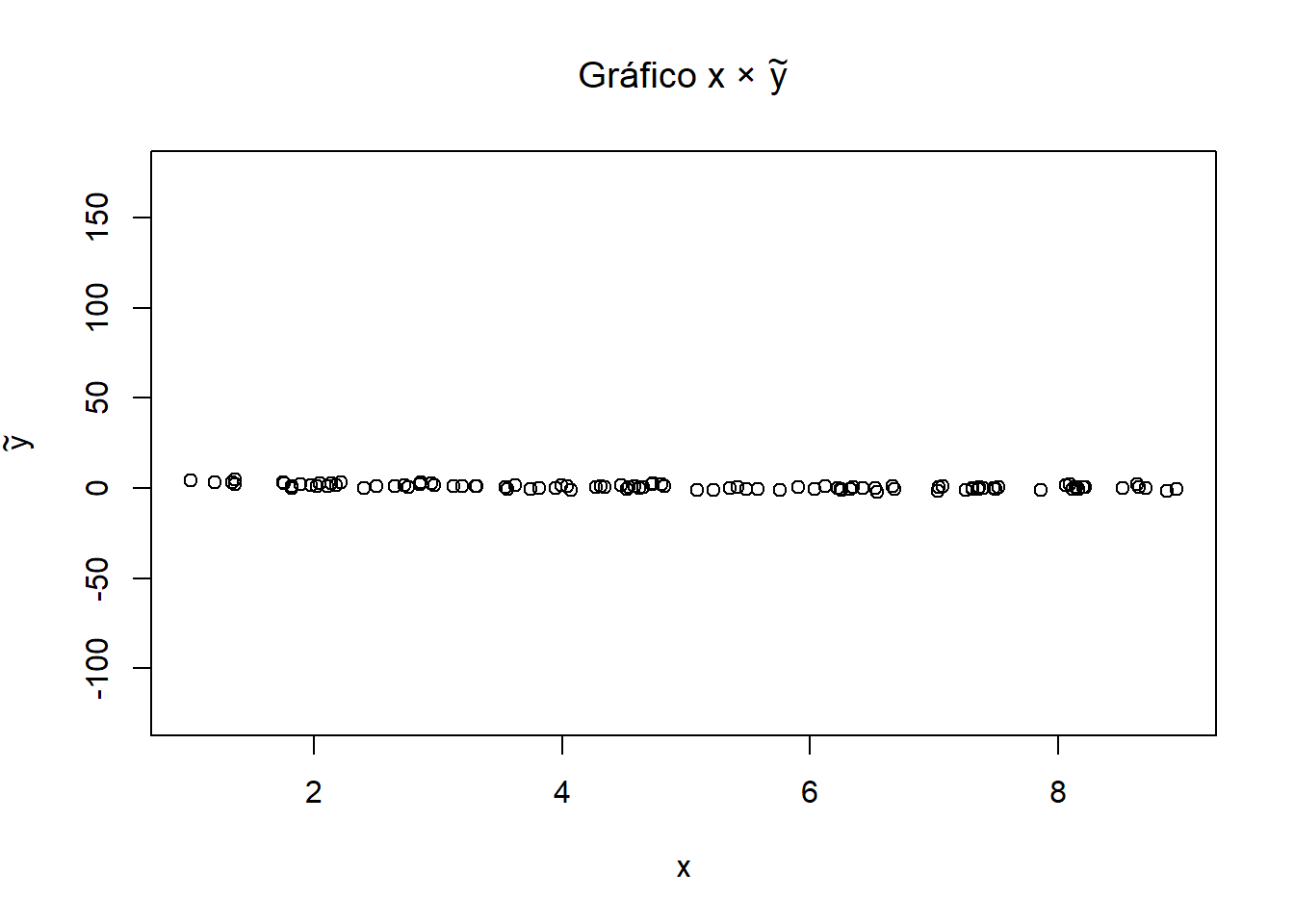

- Agora, vamos transformar as variáveis e resolver por MQO, pré-multiplicando $\boldsymbol{X}$ e $\boldsymbol{y}$ por $ \boldsymbol{W}^{0.5}$, e definindo:

b’) Matriz de pesos $\boldsymbol{W}^{0.5}$

- É a matriz cuja diagonal principal é preenchida pelas raízes quadradas dos pesos

W_0.5 = diag(1/(10*x))

round(W_0.5[1:10,1:10], 2)

## [,1] [,2] [,3] [,4] [,5] [,6] [,7] [,8] [,9] [,10]

## [1,] 0.03 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

## [2,] 0.00 0.01 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

## [3,] 0.00 0.00 0.02 0.00 0.00 0.00 0.00 0.00 0.00 0.00

## [4,] 0.00 0.00 0.00 0.01 0.00 0.00 0.00 0.00 0.00 0.00

## [5,] 0.00 0.00 0.00 0.00 0.01 0.00 0.00 0.00 0.00 0.00

## [6,] 0.00 0.00 0.00 0.00 0.00 0.07 0.00 0.00 0.00 0.00

## [7,] 0.00 0.00 0.00 0.00 0.00 0.00 0.02 0.00 0.00 0.00

## [8,] 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.01 0.00 0.00

## [9,] 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.02 0.00

## [10,] 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.02

b’’) Variáveis transformadas $\tilde{\boldsymbol{y}}$ e $\tilde{\boldsymbol{X}}$

ytil = W_0.5 %*% y

Xtil = W_0.5 %*% X

# Gráficos

plot(x, ytil, ylim=c(-125,175),

main=expression(paste("Gráfico ", x ," \u00D7 ", tilde(y))),

xlab=expression(x), ylab=expression(tilde(y))) # plot xtil e ytil

plot(x, y, ylim=c(-125,175),

main=expression(paste("Gráfico ", x ," \u00D7 ", y)),

xlab=expression(x), ylab=expression(y)) # plot x e y

c’) Estimativas MQO $\tilde{\hat{\boldsymbol{\beta}}}_{\scriptscriptstyle{MQO}}$

$$ \tilde{\hat{\boldsymbol{\beta}}}_{\scriptscriptstyle{MQo}} = (\tilde{\boldsymbol{X}}' \tilde{\boldsymbol{X}})^{-1} \tilde{\boldsymbol{X}}' \tilde{\boldsymbol{y}} $$bhat_ols = solve( t(Xtil) %*% Xtil ) %*% t(Xtil) %*% ytil

bhat_ols

## [,1]

## 51.433290

## x -5.923353

d’) Valores ajustados $\tilde{\hat{\boldsymbol{y}}}_{\scriptscriptstyle{MQO}}$

yhat_ols = Xtil %*% bhat_ols

head(yhat_ols)

## [,1]

## [1,] 0.96595639

## [2,] 0.11160919

## [3,] 0.61167951

## [4,] 0.04546730

## [5,] 0.01107705

## [6,] 3.17718463

e’) Resíduos $\tilde{\hat{\boldsymbol{\varepsilon}}}_{\scriptscriptstyle{MQO}}$

ehat_ols = ytil - yhat_ols

head(ehat_ols)

## [,1]

## [1,] 0.30222895

## [2,] 0.04417175

## [3,] 0.01591261

## [4,] 1.44316397

## [5,] -0.15025095

## [6,] 1.50376081

f’) Estimativa da variância do erro $\tilde{\hat{\sigma}}^2_{\scriptscriptstyle{MQO}}$ $$\tilde{\hat{\sigma}}^2 = \frac{\tilde{\hat{\boldsymbol{\varepsilon}}}' \tilde{\hat{\boldsymbol{\varepsilon}}}}{N - K - 1} $$

sig2hat_ols = as.numeric( t(ehat_ols) %*% ehat_ols / (N-K-1) )

sig2hat_ols

## [1] 0.9395364

h’) Matriz de Variâncias-Covariâncias do Estimador

$$ \widehat{\text{Var}}(\hat{\boldsymbol{\beta}}_{\scriptscriptstyle{MQO}}) = \tilde{\hat{\sigma}}^2(\tilde{\boldsymbol{X}}' \tilde{\boldsymbol{X}})^{-1} $$Vbhat_ols = sig2hat_ols * solve( t(Xtil) %*% Xtil )

round(Vbhat_ols, 3)

## x

## 30.248 -8.144

## x -8.144 3.132

i’) Erros-padrão, estatísticas t e p-valores

se_ols = sqrt( diag(Vbhat_ols) )

t_ols = bhat_ols / se_ols

p_ols = 2 * pt(-abs(t_ols), N-K-1)

# Resultados

data.frame(bhat_ols, se_ols, t_ols, p_ols) # resultado MQO transformado

## bhat_ols se_ols t_ols p_ols

## 51.433290 5.499861 9.351743 3.090884e-15

## x -5.923353 1.769796 -3.346913 1.159943e-03

summary(reg.wls)$coef # resultado MQP via lm()

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 51.433290 5.499861 9.351743 3.090884e-15

## x -5.923353 1.769796 -3.346913 1.159943e-03

Estimador MQGF

-

Na prática, é difícil conhecer a priori a matriz de variâncias-covariâncias dos erros.

-

Uma forma razoável é supor que $\boldsymbol{\Sigma}$ é uma função de parâmetros de um modelo linear $\boldsymbol{\gamma}$ desconhecidos.

-

Assim, podemos calcular $\hat{\boldsymbol{\gamma}}$ para obter $\boldsymbol{\Sigma}(\hat{\boldsymbol{\gamma}})$, a partir de resíduos de MQO.

-

Esse tipo de procedimento é conhecido como Mínimos Quadrados Generalizados Factíveis (MQGF/FGLS), pois seu cálculo é possível enquanto o MQG não é.

-

Note que, se $\boldsymbol{\Sigma}(\hat{\boldsymbol{\gamma}})$ não for uma boa aproximação de $\boldsymbol{\Sigma}$, então as estimativas e inferências por MQGF poderão ser ruins.

-

Queremos estimar o modelo $$y_i = \beta_0 + \beta_1 x_{i1} + ... + \beta_K x_{iK} + \varepsilon_i = \boldsymbol{x}'_i \boldsymbol{\beta} + \varepsilon_i, \tag{1} $$ enquanto, geralmente, assume-se a variância do erro individual é dada por: $$Var(\varepsilon_i | \boldsymbol{x}'_i) = \sigma^2 \exp(\boldsymbol{x}'_i \boldsymbol{\gamma}). $$

-

A função $\exp(\boldsymbol{x}'_i \boldsymbol{\gamma})$ é um exemplo de função skedastic, que garante que, após cálculo de $\hat{\boldsymbol{\gamma}}$, o valor ajustado não seja negativo (para a variância do indivíduo ser sempre positiva).

-

Para estimar $\boldsymbol{\gamma}$, é necessário ter estimativas $\hat{\boldsymbol{\varepsilon}}$ consistentes. A forma mais comum é começar calculando $\hat{\boldsymbol{\varepsilon}}_{\scriptscriptstyle{MQO}}$.

-

Depois, é feita a regressão linear auxiliar $$ \log{\hat{\varepsilon}}^2_i = \boldsymbol{x}'_i \boldsymbol{\gamma} + u_i, \tag{2} $$

-

A partir da estimação, podemos usar os valores ajustados para calcular $$h(\boldsymbol{x}'_i) = \exp(\boldsymbol{x}'_i \boldsymbol{\gamma})$$ que é a inverso do peso $$w_i = \frac{1}{h(\boldsymbol{x}'_i)} = \frac{1}{\exp(\boldsymbol{x}'_i \boldsymbol{\gamma})}$$

-

Com $\boldsymbol{W}$ estimado, podemos calcular $\hat{\boldsymbol{\beta}}_{\scriptscriptstyle{MQGF}}$ e $V(\hat{\boldsymbol{\beta}}_{\scriptscriptstyle{MQGF}})$, seguindo os mesmos passos de MQP.

-

Podemos usar esse $\hat{\boldsymbol{\beta}}_{\scriptscriptstyle{MQGF}}$ estimado para estimar um novo $\boldsymbol{\gamma}$ e um novo $\hat{\boldsymbol{\beta}}_{\scriptscriptstyle{MQGF}}$. Isso pode ser feito iteradamente até sua convergência (se isso ocorrer) ou até um certo número de repetições.

Estimação via lm()

data(smoke, package="wooldridge")

# Estimação por MQO

reg.ols = lm(cigs ~ lincome + lcigpric + educ + age + agesq + restaurn,

data=smoke)

round(summary(reg.ols)$coef, 4)

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) -3.6398 24.0787 -0.1512 0.8799

## lincome 0.8803 0.7278 1.2095 0.2268

## lcigpric -0.7509 5.7733 -0.1301 0.8966

## educ -0.5015 0.1671 -3.0016 0.0028

## age 0.7707 0.1601 4.8132 0.0000

## agesq -0.0090 0.0017 -5.1765 0.0000

## restaurn -2.8251 1.1118 -2.5410 0.0112

# Obtenção dos pesos wi = 1/h(zi) = 1/exp(Xg)

logu2 = log(resid(reg.ols)^2)

reg.var = lm(logu2 ~ lincome + lcigpric + educ + age + agesq + restaurn,

data=smoke)

w = 1/exp(fitted(reg.var))

# Estimação por MQGF

reg.fgls = lm(cigs ~ lincome + lcigpric + educ + age + agesq + restaurn,

weight=w, data=smoke)

round(summary(reg.fgls)$coef, 4)

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 5.6355 17.8031 0.3165 0.7517

## lincome 1.2952 0.4370 2.9639 0.0031

## lcigpric -2.9403 4.4601 -0.6592 0.5099

## educ -0.4634 0.1202 -3.8570 0.0001

## age 0.4819 0.0968 4.9784 0.0000

## agesq -0.0056 0.0009 -5.9897 0.0000

## restaurn -3.4611 0.7955 -4.3508 0.0000

Estimação Analítica

- Parecida com MQP, apenas o início é diferente: a) Criando vetores/matrizes e definindo N e K

# Criando o vetor y

y = as.matrix(smoke[,"cigs"]) # transformando coluna de data frame em matriz

# Criando a matriz de covariadas X com primeira coluna de 1's

X = as.matrix( cbind(1, smoke[,c("lincome", "lcigpric", "educ", "age", "agesq",

"restaurn")]) ) # juntando 1's com x

# Pegando valores N e K

N = nrow(X)

K = ncol(X) - 1

b1) Estimação por MQO para obter $\hat{\boldsymbol{\varepsilon}}_{\scriptscriptstyle{MQO}}$

bhat_ols = solve(t(X) %*% X) %*% t(X) %*% y

yhat = X %*% bhat_ols

ehat = y - yhat

b2) Regressão do log dos resíduos ao quadrado e estimação de $\hat{\boldsymbol{\gamma}}$ $$ \log{\hat{\boldsymbol{\varepsilon}}}^2 = \boldsymbol{X} \boldsymbol{\gamma} + \boldsymbol{u} $$

ghat = solve( t(X) %*% X ) %*% t(X) %*% log(ehat^2)

b3) Matriz de pesos $\boldsymbol{W}$ $$\boldsymbol{W} = diag\left(\frac{1}{\exp(\boldsymbol{X} \hat{\boldsymbol{\gamma}})}\right) = \begin{bmatrix} \frac{1}{\exp(\boldsymbol{x}'_1\hat{\boldsymbol{\gamma}})} & 0 & \cdots & 0 \\ 0 & \frac{1}{\exp(\boldsymbol{x}'_2\hat{\boldsymbol{\gamma}})} & \cdots & 0 \\ \vdots & \vdots & \ddots & \vdots \\ 0 & 0 & \cdots & \frac{1}{\exp(\boldsymbol{x}'_N\hat{\boldsymbol{\gamma}})} \end{bmatrix}$$

W = diag(as.numeric(1 / exp(X %*% ghat)))

round(W[1:7,1:7], 3)

## [,1] [,2] [,3] [,4] [,5] [,6] [,7]

## [1,] 0.008 0.000 0.000 0.00 0.000 0.000 0.000

## [2,] 0.000 0.007 0.000 0.00 0.000 0.000 0.000

## [3,] 0.000 0.000 0.009 0.00 0.000 0.000 0.000

## [4,] 0.000 0.000 0.000 0.01 0.000 0.000 0.000

## [5,] 0.000 0.000 0.000 0.00 0.024 0.000 0.000

## [6,] 0.000 0.000 0.000 0.00 0.000 0.444 0.000

## [7,] 0.000 0.000 0.000 0.00 0.000 0.000 0.007

- Os próximos passos são os mesmos de MQP:

c) Estimativas MQGF $\hat{\boldsymbol{\beta}}_{\scriptscriptstyle{MQGF}}$ $$ \hat{\boldsymbol{\beta}}_{\scriptscriptstyle{MQGF}} = (\boldsymbol{X}' \boldsymbol{W} \boldsymbol{X})^{-1} \boldsymbol{X}' \boldsymbol{W} \boldsymbol{y} $$

bhat_fgls = solve( t(X) %*% W %*% X ) %*% t(X) %*% W %*% y

bhat_fgls

## [,1]

## 1 5.63546183

## lincome 1.29523990

## lcigpric -2.94031229

## educ -0.46344637

## age 0.48194788

## agesq -0.00562721

## restaurn -3.46106414

d) Valores ajustados $\hat{\boldsymbol{y}}_{\scriptscriptstyle{MQGF}}$

yhat_fgls = X %*% bhat_fgls

head(yhat_fgls)

## [,1]

## 1 9.246793

## 2 9.914233

## 3 10.527827

## 4 9.667243

## 5 8.440092

## 6 2.048962

e) Resíduos $\hat{\boldsymbol{\varepsilon}}_{\scriptscriptstyle{MQGF}}$

ehat_fgls = y - yhat_fgls

head(ehat_fgls)

## [,1]

## 1 -9.246793

## 2 -9.914233

## 3 -7.527827

## 4 -9.667243

## 5 -8.440092

## 6 -2.048962

f) Estimativa da variância do erro $\hat{\sigma}^2_{\scriptscriptstyle{MQGF}}$ $$\hat{\sigma}^2 = \frac{\hat{\boldsymbol{\varepsilon}}' \boldsymbol{W} \hat{\boldsymbol{\varepsilon}}}{N - K - 1} $$

sig2hat_fgls = as.numeric( t(ehat_fgls) %*% W %*% ehat_fgls / (N-K-1) )

sig2hat_fgls

## [1] 2.492289

h) Matriz de Variâncias-Covariâncias do Estimador

$$ \widehat{\text{Var}}(\hat{\boldsymbol{\beta}}_{\scriptscriptstyle{MQP}}) = (\boldsymbol{X}' \boldsymbol{W} \boldsymbol{X})^{-1} $$Vbhat_fgls = sig2hat_fgls * solve( t(X) %*% W %*% X )

round(Vbhat_fgls, 3)

## 1 lincome lcigpric educ age agesq restaurn

## 1 316.952 0.444 -77.432 0.196 -0.389 0.004 2.323

## lincome 0.444 0.191 -0.463 -0.016 -0.007 0.000 0.008

## lcigpric -77.432 -0.463 19.893 -0.050 0.071 -0.001 -0.620

## educ 0.196 -0.016 -0.050 0.014 -0.001 0.000 0.002

## age -0.389 -0.007 0.071 -0.001 0.009 0.000 -0.009

## agesq 0.004 0.000 -0.001 0.000 0.000 0.000 0.000

## restaurn 2.323 0.008 -0.620 0.002 -0.009 0.000 0.633

i) Erros-padrão, estatísticas t e p-valores

se_fgls = sqrt( diag(Vbhat_fgls) )

t_fgls = bhat_fgls / se_fgls

p_fgls = 2 * pt(-abs(t_fgls), N-K-1)

# Resultados

round(data.frame(bhat_fgls, se_fgls, t_fgls, p_fgls), 4) # resultado MQP

## bhat_fgls se_fgls t_fgls p_fgls

## 1 5.6355 17.8031 0.3165 0.7517

## lincome 1.2952 0.4370 2.9639 0.0031

## lcigpric -2.9403 4.4601 -0.6592 0.5099

## educ -0.4634 0.1202 -3.8570 0.0001

## age 0.4819 0.0968 4.9784 0.0000

## agesq -0.0056 0.0009 -5.9897 0.0000

## restaurn -3.4611 0.7955 -4.3508 0.0000

round(summary(reg.fgls)$coef, 4) # resultado MQGF via lm()

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 5.6355 17.8031 0.3165 0.7517

## lincome 1.2952 0.4370 2.9639 0.0031

## lcigpric -2.9403 4.4601 -0.6592 0.5099

## educ -0.4634 0.1202 -3.8570 0.0001

## age 0.4819 0.0968 4.9784 0.0000

## agesq -0.0056 0.0009 -5.9897 0.0000

## restaurn -3.4611 0.7955 -4.3508 0.0000