Regressão simples por MQO

- Seção 2.1 de Heiss (2020)

- Considere o seguinte modelo empírico $$ y = \beta_0 + \beta_1 x + u \tag{2.1} $$

- Os estimadores de mínimos quadrados ordinários (MQO), segundo Wooldridge (2006, Seção 2.2) é dado por

- E os valores ajustados/preditos, $\hat{y}$ é dado por $$ \hat{y} = \hat{\beta}_0 + \hat{\beta}_1 x \tag{2.4} $$ tal que $$ y = \hat{y} + \hat{u} $$

Exemplo 2.3: Salário de Diretores Executivos e Retornos de Ações (Wooldridge, 2006)

- Considere o seguinte modelo de regressão simples

$$ \text{salary} = \beta_0 + \beta_1 \text{roe} + u $$

em que

salaryé a remuneração de um diretor executivo em milhares de dólares eroeé o retorno sobre o investimento em percentual.

Estimando regressão simples “na mão”

# Carregando a base de dados do pacote 'wooldridge'

data(ceosal1, package="wooldridge")

attach(ceosal1) # para não precisar escrever 'ceosal1$' antes de toda variável

cov(salary, roe) # covariância entre variável dependente e independente

## [1] 1342.538

var(roe) # variância do retorno sobre o investimento

## [1] 72.56499

mean(roe) # média do retorno sobre o investimento

## [1] 17.18421

mean(salary) # média do salário

## [1] 1281.12

# Cálculo "na mão" dos coeficientes de MQO

( b1_hat = cov(salary, roe) / var(roe) ) # por (2.3)

## [1] 18.50119

( b0_hat = mean(salary) - var(roe)*mean(salary) ) # por (2.2)

## [1] -91683.31

detach(ceosal1) # para parar de procurar variável dentro do objeto 'ceosal1'

- Vemos que um incremento de uma unidade (porcento) no retorno sobre o investimento (roe), aumentar 18 unidades (milhares de dólares) nos salários dos diretores executivos.

Estimando regressão simples via lm()

- Uma maneira mais conveniente de fazer a estimação por MQO é usando a função

lm() - Em um modelo univariado, inserimos dois vetores (variáveis dependente e independente) separados por um til (

~):

lm(ceosal1$salary ~ ceosal1$roe)

##

## Call:

## lm(formula = ceosal1$salary ~ ceosal1$roe)

##

## Coefficients:

## (Intercept) ceosal1$roe

## 963.2 18.5

- Também podemos deixar de usar o prefixo

ceosal1$antes dos nomes do vetores preenchermos o argumentodata = ceosal1

lm(salary ~ roe, data=ceosal1)

##

## Call:

## lm(formula = salary ~ roe, data = ceosal1)

##

## Coefficients:

## (Intercept) roe

## 963.2 18.5

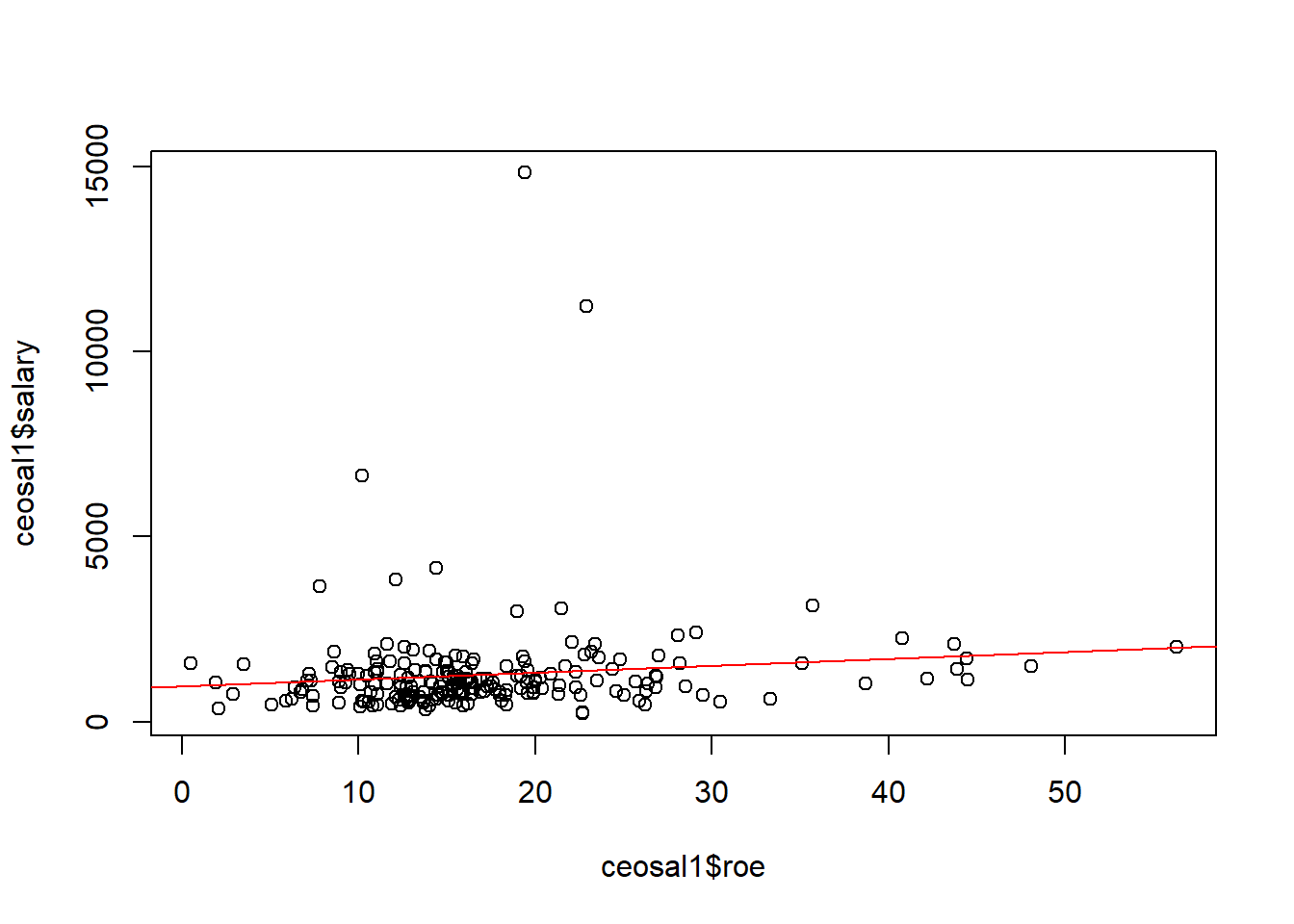

- Podemos usar a função

lm()para incluir uma reta de regressão no gráfico

# Gráfico de dispersão (scatter)

plot(ceosal1$roe, ceosal1$salary)

# Adicionando a reta de regressão

abline(lm(salary ~ roe, data=ceosal1), col="red")

Coeficientes, Valores Ajustados e Resíduos

- Seção 2.2 de Heiss (2020)

- Podemos “guardar” os resultados da estimação em um objeto (da classe

list) e, depois, extrair informações dele.

# atribuindo o resultado da regressão em um objeto

CEOregres = lm(salary ~ roe, data=ceosal1)

# verificando os "nomes" das informações contidas no objeto

names(CEOregres)

## [1] "coefficients" "residuals" "effects" "rank"

## [5] "fitted.values" "assign" "qr" "df.residual"

## [9] "xlevels" "call" "terms" "model"

- Podemos usar a função

coef()para extrairmos um data frame com os coeficientes da regressão

( bhat = coef(CEOregres) )

## (Intercept) roe

## 963.19134 18.50119

bhat_0 = bhat["(Intercept)"] # ou bhat[1]

bhat_1 = bhat["roe"] # ou bhat[2]

- Dados estes parâmetros estimados, podemos calcular os valores ajustados/preditos, $\hat{y}$, e os desvios, $\hat{u}$, para cada observação $i=1, ..., n$:

# Extraindo colunas de ceosal1 em vetores

sal = ceosal1$salary

roe = ceosal1$roe

# Calculando os valores ajustados/preditos

sal_hat = bhat_0 + (bhat_1 * roe)

# Calculando os desvios

u_hat = sal - sal_hat

# Visualizando as 6 primerias linhas de sal, roe, sal_hat e u_hat

head( cbind(sal, roe, sal_hat, u_hat) )

## sal roe sal_hat u_hat

## [1,] 1095 14.1 1224.058 -129.0581

## [2,] 1001 10.9 1164.854 -163.8543

## [3,] 1122 23.5 1397.969 -275.9692

## [4,] 578 5.9 1072.348 -494.3483

## [5,] 1368 13.8 1218.508 149.4923

## [6,] 1145 20.0 1333.215 -188.2151

- Com as funções

fitted()eresid()podemos extrair os valores ajustados e os resíduos do objeto com resultado da regressão:

head( cbind(fitted(CEOregres), resid(CEOregres)) )

## [,1] [,2]

## 1 1224.058 -129.0581

## 2 1164.854 -163.8543

## 3 1397.969 -275.9692

## 4 1072.348 -494.3483

## 5 1218.508 149.4923

## 6 1333.215 -188.2151

# Ou também

head( cbind(CEOregres$fitted.values, CEOregres$residuals) )

## [,1] [,2]

## 1 1224.058 -129.0581

## 2 1164.854 -163.8543

## 3 1397.969 -275.9692

## 4 1072.348 -494.3483

## 5 1218.508 149.4923

## 6 1333.215 -188.2151

-

Na seção 2.3 de Wooldridge (2006), vemos que a estimação por MQO assume as seguintes hipóteses: \begin{align} &\sum^n_{i=1}{\hat{u}_i} = 0 \quad \implies \quad \bar{\hat{u}} = 0 \tag{2.7} \\ &\sum^n_{i=1}{x_i \hat{u}_i} = 0 \quad \implies \quad Cov(x,\hat{u}) = 0 \tag{2.8} \\ &\bar{y}=\hat{\beta}_0 + \hat{\beta}_1.\bar{x} \tag{2.9} \end{align}

-

Podemos verificá-los em nosso exemplo:

# Verificando (2.7)

mean(u_hat) # bem próximo de 0

## [1] -2.666235e-14

# Verificando (2.8)

cor(ceosal1$roe, u_hat) # bem próximo de 0

## [1] -6.038735e-17

# Verificando (2.9)

mean(ceosal1$salary)

## [1] 1281.12

mean(sal_hat)

## [1] 1281.12

- IMPORTANTE: Isso só quer dizer que o MQO escolhe $\hat{\beta}_0$ e $\hat{\beta}_1$ tais que 2.7, 2.8 e 2.9 sejam verdadeiros.

- Isto NÃO quer dizer que, para o modelo empírico/populacional, as seguintes hipóteses sejam verdadeiras: \begin{align} &E(u) = 0 \tag{2.7'} \\ &Cov(x, u) = 0 \tag{2.8'} \end{align}

- De fato, se 2.7’ e 2.8’ não forem válidos, a estimação por MQO (que assume 2.7, 2.8 e 2.9) será viesada.

Transformações log

- Seção 2.4 de Heiss (2020)

- Também podemos fazer estimações transformando variáveis em nível para logaritmo.

- É especialmente importante para transformar modelos não-lineares em lineares - quando o parâmetro está no expoente ao invés estar multiplicando:

$$ y = A K^\alpha L^\beta\quad \overset{\text{log}}{\rightarrow}\quad \log(y) = \log(A) + \alpha \log(K) + \beta \log(L) $$

- Também é frequentemente utilizada em variáveis dependentes $y \ge 0$

- Há duas maneiras de fazer a transformação log:

- Criar um novo vetor/coluna com a variável em log, ou

- Usar a função

log()diretamente no vetor dentro da funçãolm()

Exemplo 2.11: Salário de Diretores Executivos e Vendas das Empresas (Wooldridge, 2006)

-

Considere as variáveis:

wage: salário anual em milhares de dólaressales: vendas em milhões de dólares

-

Modelo nível-nível:

# Carregando a base de dados

data(ceosal1, package="wooldridge")

# Estimando modelo nível-nível

lm(salary ~ sales, data=ceosal1)

##

## Call:

## lm(formula = salary ~ sales, data = ceosal1)

##

## Coefficients:

## (Intercept) sales

## 1.174e+03 1.547e-02

- Um aumento em US$ 1 milhão em vendas está relacionado incremento de US$ 0,01547 milhares de dólares do salário do diretor executivo.

- Modelo log-nível:

# Estimando modelo log-nível

lm(log(salary) ~ sales, data=ceosal1)

##

## Call:

## lm(formula = log(salary) ~ sales, data = ceosal1)

##

## Coefficients:

## (Intercept) sales

## 6.847e+00 1.498e-05

- Um aumento em US$ 1 milhão em vendas tende a elevar em 0,0015% ($=100 \beta_1%$ ) o salário do diretor executivo.

- Modelo log-log:

# Estimando modelo log-log

lm(log(salary) ~ log(sales), data=ceosal1)

##

## Call:

## lm(formula = log(salary) ~ log(sales), data = ceosal1)

##

## Coefficients:

## (Intercept) log(sales)

## 4.8220 0.2567

- Um aumento em 1% das vendas aumenta o salário em cerca de 0,257% ($=\beta_1%$) maior.

Regressão a partir da origem e sobre uma constante

- Seção 2.5 de Heiss (2020)

- Para esstimar o modelo sem o intercepto (constante), precisamos adicionar

0 +nos regressores na funçãolm():

data(ceosal1, package="wooldridge")

lm(salary ~ 0 + roe, data=ceosal1)

##

## Call:

## lm(formula = salary ~ 0 + roe, data = ceosal1)

##

## Coefficients:

## roe

## 63.54

- Ao regredirmos uma variável dependente sobre uma constante (1), obtemos a média desta variável.

lm(salary ~ 1, data=ceosal1)

##

## Call:

## lm(formula = salary ~ 1, data = ceosal1)

##

## Coefficients:

## (Intercept)

## 1281

mean(ceosal1$salary, na.rm=TRUE)

## [1] 1281.12

Diferença de médias

- Baseado no Exemplo C.6: Efeito de subsídios de treinamento corporativo sobre a produtividade do trabalhador (Wooldridge, 2006)

- Poderíamos ter calculado a diferença de médias por meio de uma regressão sobre uma variável dummy, cujos valores são 0 ou 1.

- Primeiro vamos criar um vetor único de taxas de refugo (vamos empilhar

SR87eSR88)

SR87 = c(10, 1, 6, .45, 1.25, 1.3, 1.06, 3, 8.18, 1.67, .98,

1, .45, 5.03, 8, 9, 18, .28, 7, 3.97)

SR88 = c(3, 1, 5, .5, 1.54, 1.5, .8, 2, .67, 1.17, .51, .5,

.61, 6.7, 4, 7, 19, .2, 5, 3.83)

( SR = c(SR87, SR88) ) # empilhando SR87 e SR88 em único vetor

## [1] 10.00 1.00 6.00 0.45 1.25 1.30 1.06 3.00 8.18 1.67 0.98 1.00

## [13] 0.45 5.03 8.00 9.00 18.00 0.28 7.00 3.97 3.00 1.00 5.00 0.50

## [25] 1.54 1.50 0.80 2.00 0.67 1.17 0.51 0.50 0.61 6.70 4.00 7.00

## [37] 19.00 0.20 5.00 3.83

- Note que os 20 primeiros valores são relativos às taxas de refugo no ano de 1987 e os 20 últimos valores são de 1988.

- Vamos criar uma variável dummy chamada de group88 que atribui valor 1 as observações do ano de 1988 e o valor 0 para as de 1987:

( group88 = c(rep(0, 20), rep(1, 20)) ) # valores 0/1 para 20 primeiras/últimas observações

## [1] 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1

## [39] 1 1

- Ao regredirmos a taxa de refugo em relação à dummy obtemos a diferença das médias

lm(SR ~ group88)

##

## Call:

## lm(formula = SR ~ group88)

##

## Coefficients:

## (Intercept) group88

## 4.381 -1.154

Valores esperados, Variância e Erros padrão

-

Wooldridge (2006, Seção 2.5) deriva o estimador do termo de erro: $$ \hat{\sigma}^2 = \frac{1}{n-2} \sum^n_{i=1}{\hat{u}^2_i} = \frac{n-1}{n-2} Var(\hat{u}) \tag{2.14} $$ em que $Var(\hat{u}) = \frac{1}{n-1} \sum^n_{i=1}{\hat{u}^2_i}$.

-

Observe que precisamos considerar os graus de liberdade, dado que estamos estimando dois parâmetros ( $\hat{\beta}_0$ e $\hat{\beta}_1$).

-

Note que $\hat{\sigma} = \sqrt{\hat{\sigma}^2}$ é chamado de erro padrão da regressão (EPR). No R, é chamado de erro padrão residual

-

também podemos obter os erros padrão (EP) dos estimadores:

Exemplo 2.12: Desempenho em Matemática de Estudante e o Programa de Merenda Escolar (Wooldridge, 2006)

-

Sejam as variáveis

math10: o percentual de alunos de primeiro ano de ensino médio aprovados em exame de matemáticalnchprg: o percentual de estudante aptos para participar do programa de merenda escolar

-

O modelo de regressão simples é $$ \text{math10} = \beta_0 + \beta_1 \text{lnchprg} + u $$

data(meap93, package="wooldridge")

# Estimando o modelo e atribuindo no objeto 'results'

results = lm(math10 ~ lnchprg, data=meap93)

# Extraindo número de observações

( n = nobs(results) )

## [1] 408

# Calculando o Erro Padrão da Regressão (raiz quadrada de 2.14)

( SER = sqrt( (n-1)/(n-2) ) * sd(resid(results)) )

## [1] 9.565938

# Erro padrão de bhat_0 (2.15)

(1 / sqrt(n-1)) * (SER / sd(meap93$lnchprg)) * sqrt( mean(meap93$lnchprg^2) ) # Erro padrão de bhat_1 (2.16)

## [1] 0.9975824

(1 / sqrt(n-1)) * (SER / sd(meap93$lnchprg)) # bhat_1

## [1] 0.03483933

- Os cálculos dos erros padrão podem ser obtidos via uso da função

summary()sobre o objeto com resultado da regressão:

summary(results)

##

## Call:

## lm(formula = math10 ~ lnchprg, data = meap93)

##

## Residuals:

## Min 1Q Median 3Q Max

## -24.386 -5.979 -1.207 4.865 45.845

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 32.14271 0.99758 32.221 <2e-16 ***

## lnchprg -0.31886 0.03484 -9.152 <2e-16 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 9.566 on 406 degrees of freedom

## Multiple R-squared: 0.171, Adjusted R-squared: 0.169

## F-statistic: 83.77 on 1 and 406 DF, p-value: < 2.2e-16

- Observe também que, por padrão, são feitos testes de hipótese (bicaudais), cujas hipóteses nulas são $\beta_0 = 0$ e $\beta_1=0$.

- Ou seja, avalia se as estimativas calculadas são estatisticamente nulas e também mostra as respectivas estatísticas t e p-valores.

- Neste caso, como os p-valores são bem pequenos (

<2e-16= menor do que $2 \times 10^{-16}$), rejeitamos ambas hipóteses nulas e, portanto, as estimativas são estatisticamente significantes. - Também podemos calcular essas estimativas “na mão”:

# Extraindo as estimativas

( estim = coef(summary(results)) )

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 32.1427116 0.99758239 32.220609 6.267302e-114

## lnchprg -0.3188643 0.03483933 -9.152422 2.746609e-18

# Estatísticas t para H0: bhat = 0

( t_bhat_0 = (estim["(Intercept)", "Estimate"] - 0) / estim["(Intercept)", "Std. Error"] )

## [1] 32.22061

( t_bhat_1 = (estim["lnchprg", "Estimate"] - 0) / estim["lnchprg", "Std. Error"] )

## [1] -9.152422

# p-valores para H0: bhat = 0

2 * (1 - pt(abs(t_bhat_0), n-1)) # p-valor para bhat_0

## [1] 0

2 * (1 - pt(abs(t_bhat_1), n-1)) # p-valor para bhat_1

## [1] 0

Violações de hipótese

- Subseção 2.7.3 de Heiss (2020), mas usando como exemplo o teste elaborado 1.

- Simulating a linear model (John Hopkins/Coursera)

- Na prática, fazemos regressões a partir de observações contidas em bases de dados e não sabemos qual é o modelo real que gerou essas observações.

- No R, podemos supor um modelo real e simular suas observações no R para analisar o que ocorre quando há violação de hipótese de algum modelo econométrico ou estimador.

- Usaremos o exemplo dado no Teste Elaborado 1, no qual queremos encontrar a relação das horas de prática em culinária com o número de queimaduras na cozinha.

Sem violação de hipótese: Exemplo 1

- Sejam $y$ o número de queimaduras na cozinha e $x$ o número de horas gastas aprendendo a cozinhar.

- Suponha o modelo real: $$ y = a_0 + b_0 x + \varepsilon, \qquad \varepsilon \sim N(0, 2^2) \tag{1}$$ em que $a_0=50$ e $b_0=-5$.

- Definindo

$a_0$ e

$b_0$ e gerando por simulação as “observações” de

$x$ e

$y$:

- Apenas para facilitar, geraremos valores aleatórios $x \sim N(5; 0,5^2)$. Aqui, não importa a distribuição de $x$.

a0 = 50

b0 = -5

N = 200 # Número de observações

set.seed(1)

u = rnorm(N, 0, 2) # Desvios: 200 obs. de média 0 e desv pad 2

x = rnorm(N, 5, 0.5) # Gerando 200 obs. de média 5 e desv pad 1

y = a0 + b0*x + u # calculando observações y a partir de "e" e "x"

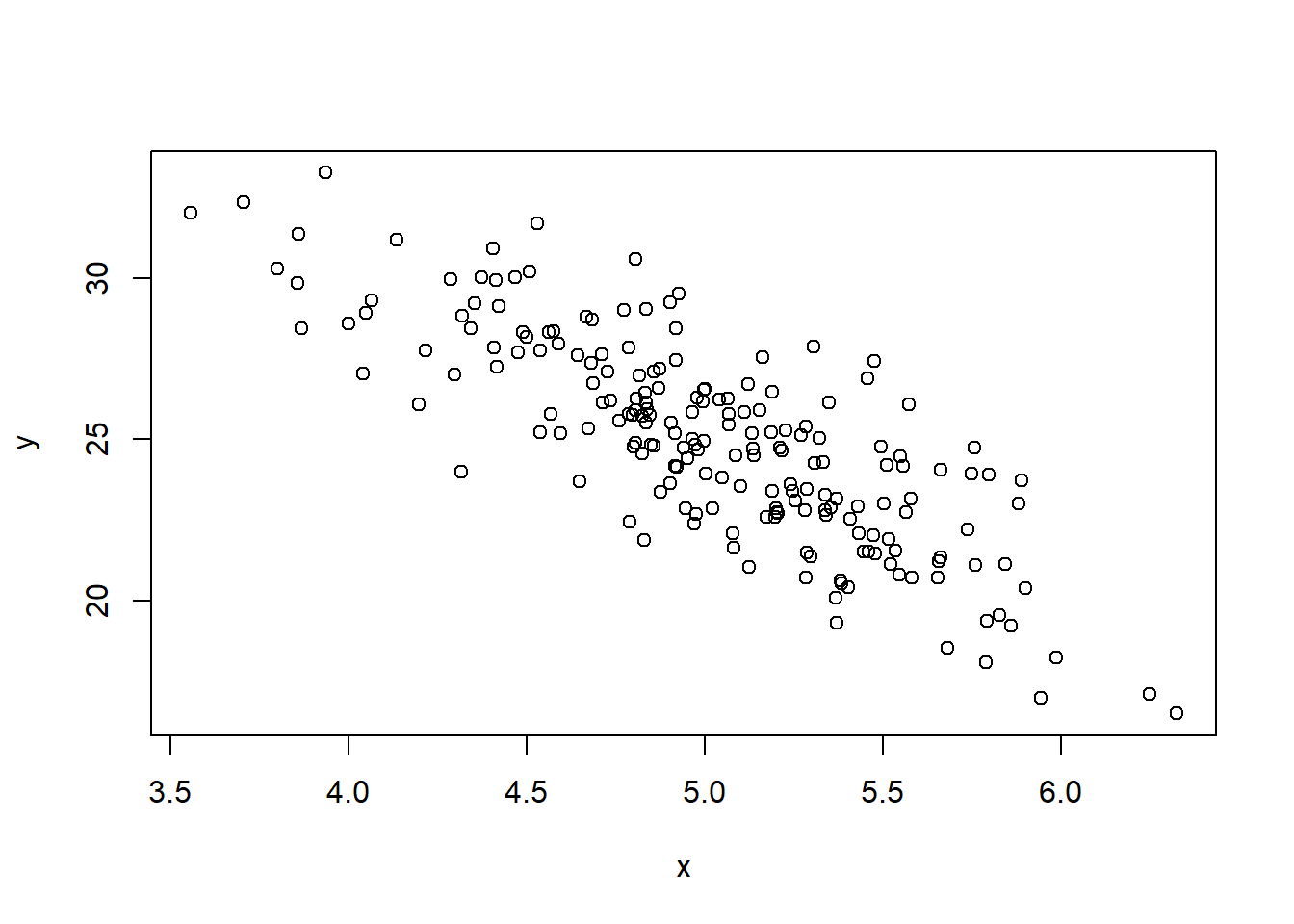

plot(x, y)

Simulamos as observações

$x$ e

$y$ que são, na prática, as informações que observamos.

Simulamos as observações

$x$ e

$y$ que são, na prática, as informações que observamos.

- Estimando por MQO os parâmetros

$\hat{a}$ e

$\hat{b}$ a partir das observações simuladas de

$y$ e

$x$:

- Um economista supôs a relação entre as variáveis pelo seguinte modelo empírico: $$ y = a + b x + u, \tag{1a}$$ assumindo que $E[u] = 0$ e $E[ux]=0$.

- Para estimar o modelo por MQO, usamos a função

lm()

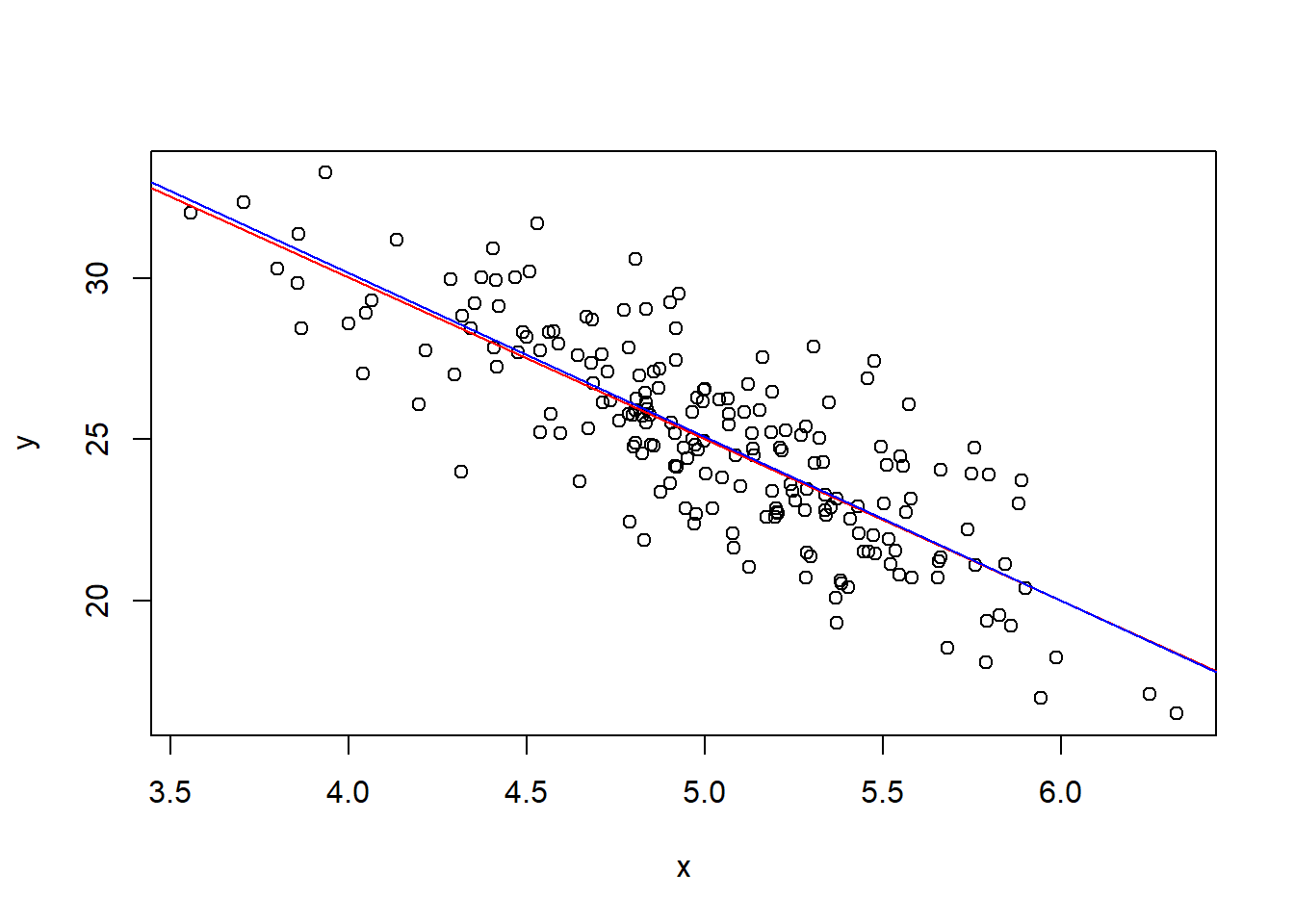

lm(y ~ x) # regredindo por MQO a var. dependente y pela var. x

##

## Call:

## lm(formula = y ~ x)

##

## Coefficients:

## (Intercept) x

## 50.463 -5.078

- Note que foi possível recuperar os parâmetros populacionais ( $\hat{a} = 50,268 \approx 50 = a_0$ e $\hat{b} = -5,039 \approx -5 = b_0$).

plot(x, y) # Figura de x contra y

abline(a=50, b=-5, col="red") # reta do modelo real

abline(lm(y ~ x), col="blue") # reta estimada a partir das observações

Sem violação de hipótese: Exemplo 2

- Agora, no modelo real, suponha que o número de queimaduras $y$ é determinado tanto pela quantidade de horas de aprendizado $x$ e pela quantidade de horas gastas cozinhando $z$:

$$ y = a_0 + b_0 x + c_0 z + u, \qquad u \sim N(0, 2^2) \tag{2} $$ em que $a_0=50$, $b_0=-5$ e $c_0=3$. Apenas para facilitar, usaremos geraremos valores aleatórios de $x \sim N(5; 0,5^2)$ e $z \sim N(1,875; 0,25^2)$. Note que $z$, por construção, não é correlacionada com $x$ no modelo real.

- Primeiro, vamos simular as observações:

a0 = 50

b0 = -5

c0 = 3

N = 200 # Número de observações

set.seed(1)

u = rnorm(N, 0, 2) # Desvios: 200 obs. de média 0 e desv pad 2

x = rnorm(N, 5, 0.5) # Gerando 200 obs. de média 5 e desv pad 1

z = rnorm(N, 1.875, 0.25) # Gerando 200 obs. de média 1,875 e desv pad 0.25

y = a0 + b0*x + c0*z + u # calculando observações y a partir de "e", "x" e "z"

-

Considere que um economista suponha a relação entre as variáveis pelo seguinte modelo empírico: $$ y = a + b x + u, \tag{2a}$$ assumindo que $E[u] = 0$ e $E[ux] = 0$.

-

Note que o economista deixou a variável de horas cozinhando $z$ fora do modelo, então ela acaba ``entrando’’ no erro da estimação.

-

No entanto, como $z$ não tem relação com $x$, então isso não afeta a estimativa de $\hat{b}$:

cor(x, z) # correlação de x e z -> próxima de 0

## [1] -0.02625278

lm(y ~ x) # estimação por MQO

##

## Call:

## lm(formula = y ~ x)

##

## Coefficients:

## (Intercept) x

## 56.27 -5.12

- Note que $\hat{b} = -5,12 \approx -5 = b_0$, portanto a estimação por MQO conseguiu recuperar o parâmetro populacional $b_0$, apesar do economista não ter incluído $z$ no modelo.

- Grande parte dos estudos econômicos tentam estabelecer a relação/causalidade entre $y$ e $x$, então não é necessário incluir todas possíveis variáveis que impactam $y$, desde que $E(ux) = 0$ (ou seja, que nenhuma variável explicativa correlacionada com $x$ tenha ``ficado de fora’’ e, portanto, compondo o termo de erro).

Violação de E(ux)=0

- Agora, suponha que, no modelo real, quanto mais horas a pessoa pratica culinária, mais ele cozinha (ou seja,

$x$ está relacionada com

$z$).

- Considere que $z \sim N(1,875x; (0,25)^2)$:

set.seed(1)

e = rnorm(N, 0, 2) # Desvios: 200 obs. de média 0 e desv pad 2

x = rnorm(N, 5, 0.5) # Gerando 200 obs. de média 5 e desv pad 1

z = rnorm(N, 1.875*x, 0.25) # Gerando 200 obs. de média 1,875x e desv pad 0.25x

y = a0 + b0*x + c0*z + e # calculando observações y a partir de "e", "x" e "z"

cor(x, z) # correlação de x e z

## [1] 0.9618748

- Note que, agora, $x$ e $z$ são consideravalmente correlacionados

- Vamos estimar o modelo empírico: $$ y = a + b x + u,$$ assumindo que $E[u] = 0$ e $E[ux]=0$.

lm(y ~ x) # estimação por MQO

##

## Call:

## lm(formula = y ~ x)

##

## Coefficients:

## (Intercept) x

## 50.6406 0.5053

- Observe que $\hat{b} = 0,5 \neq -5 = b_0$. Isto se dá porque $z$ não foi incluído no modelo e, portanto, ele acaba compondo o desvio $\hat{u}$. Como $z$ é correlacionado com $x$, então $E(ux)\neq 0$ (violando a hipótese do MQO).

- Observe que, se incluíssemos a variável $z$ na estimação, conseguiríamos recuperar $\hat{b} \approx b_0$:

lm(y ~ x + z)

##

## Call:

## lm(formula = y ~ x + z)

##

## Coefficients:

## (Intercept) x z

## 50.435 -5.953 3.470

Violação de E(u)=0

- Agora, consideraremos que $E[u] = k$, sendo $k \neq 0$ uma constante.

- Assuma que $k = 10$:

a0 = 50

b0 = -5

k = 10

set.seed(1)

u = rnorm(N, k, 2) # Desvios: 200 obs. de média k e desv pad 2

x = rnorm(N, 5, 0.5) # Gerando 200 obs. de média 5 e desv pad 1

y = a0 + b0*x + u # calculando observações y a partir de "e" e "x"

- Caso um economista considere um modelo empírico com $E[u] = 0$, segue que:

lm(y ~ x) # estimação por MQO

##

## Call:

## lm(formula = y ~ x)

##

## Coefficients:

## (Intercept) x

## 60.463 -5.078

- Note que o fato de $E[u] \neq 0$ afeta apenas a estimação de $\hat{a} \neq a_0$, porém não afeta a de $\hat{b} \approx b_0$, que é normalmente o parâmetro de interesse em estudos econômicos.

Violação de Homocedasticidade

- Agora, consideraremos que $u \sim N(0, (2x)^2)$, ou seja, a variância cresce com $x$ ( $u$ não é independente de $x$/não vale homocedasticidade).

a0 = 50

b0 = -5

set.seed(1)

x = rnorm(N, 5, 0.5) # Gerando 200 obs. de média 5 e desv pad 1

u = rnorm(N, 0, 2*x) # Desvios: 200 obs. de média k e desv pad 2x

y = a0 + b0*x + u # calculando observações y a partir de "e" e "x"

lm(y ~ x) # estimação por MQO

##

## Call:

## lm(formula = y ~ x)

##

## Coefficients:

## (Intercept) x

## 51.221 -5.166

- Note que, mesmo com heterocesdasticidade, é possível recuperar $\hat{b} \approx b_0$. Mas, observe também que, se a amostra for pequena, mais provável é que $\hat{b} \neq b_0$. Teste diversas vezes para $N$ menores.

Qualidade do ajuste

- Seção 2.3 de Heiss (2020)

- A soma de quadrados total (SQT), a soma de quadrados explicada (SQE) e a soma de quadrados dos resíduos (SQR) podem ser escritos como:

\begin{align} SQT &= \sum^n_{i=1}{(y_i - \bar{y})^2} = (n-1) . Var(y) \tag{2.10}\\ SQE &= \sum^n_{i=1}{(\hat{y}_i - \bar{y})^2} = (n-1) . Var(\hat{y}) \tag{2.11}\\ SQR &= \sum^n_{i=1}{(\hat{u}_i - 0)^2} = (n-1) . Var(\hat{u}) \tag{2.12} \end{align} em que $Var(x) = \frac{1}{n-1} \sum^n_{i=1}{(x_i - \bar{x})^2}$.

- Wooldridge (2006) define o coeficiente de determinação como: \begin{align} R^2 &= \frac{SQE}{SQT} = 1 - \frac{SQR}{SQT}\\ &= \frac{Var(\hat{y})}{Var(y)} = 1 - \frac{Var(\hat{u})}{Var(y)} \tag{2.13} \end{align} pois $SQT = SQE + SQR$.

# Calculando R^2 de três maneiras:

var(sal_hat) / var(sal)

## [1] 0.01318862

1 - var(u_hat)/var(sal)

## [1] 0.01318862

cor(sal, sal_hat)^2 # correlação ao quadrado da variável dependente com valores ajustados

## [1] 0.01318862

- Para obter o

$R^2$ de forma mais conveniente, pode-se usar a função

summary()sobre o objeto de resultado da regressão. Esta função fornece uma visualização dos resultados mais detalhada, incluindo o $R^2$:

summary(CEOregres)

##

## Call:

## lm(formula = salary ~ roe, data = ceosal1)

##

## Residuals:

## Min 1Q Median 3Q Max

## -1160.2 -526.0 -254.0 138.8 13499.9

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 963.19 213.24 4.517 1.05e-05 ***

## roe 18.50 11.12 1.663 0.0978 .

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 1367 on 207 degrees of freedom

## Multiple R-squared: 0.01319, Adjusted R-squared: 0.008421

## F-statistic: 2.767 on 1 and 207 DF, p-value: 0.09777