Otimização numérica

- Essa seção tem o objetivo para dar uma intuição sobre métodos de otimização.

- Veremos os métodos de grid search e gradient ascent (descent) que representam famílias de métodos de otimização.

Grid Search

- O método mais simples de otimização numérica é o grid search (discretização).

- Como o R não lida com problemas com infinitos valores, uma forma lidar com isso é discretizando diversos possíveis valores dos parâmetros de escolha dentro de intervalos.

- Para cada possível combinação de parâmetros, calculam-se diversos valores a partir da função objetivo. De todos os valores calculados, escolhe-se a combinação de parâmetros que maximizam (ou minimizam) a função objetivo.

- O exemplo abaixo considera apenas um parâmetro de escolha $\theta$ e, para cada ponto escolhido dentro do intervalo $[-1, 1]$, calcula-se a função objetivo:

- Este é um método robusto a funções com descontinuidades e quinas (não diferenciáveis), e menos sensível a chutes de valores iniciais. (ver método abaixo)

- Porém, este método fica preciso apenas com maiores quantidades de pontos e, como é necessário fazer o cálculo da função objetivo para cada ponto, o grid search tende a ser menos eficiente computacionalmente (demora mais tempo para calcular).

Gradient Ascent (Descent)

- Conforme o número de parâmetros do modelo cresce, aumenta o número de possíveis combinações entre parâmetros e torna o processo computacional cada vez mais lento.

- Uma forma mais eficiente de encontrar o conjunto de parâmetros que otimizam a função objetivo é por meio do método gradient ascent (descent).

- Queremos encontrar o ${\theta}^{**}$ que é o parâmetro que maximiza globalmente a função objetivo

- Passos para encontrar um máximo:

- Comece com algum valor inicial de parâmetro, ${\theta}^0$

- Calcula-se a derivada e avalia-se a possibilidade de “andar para cima” a um valor mais alto

- Caso possa, ande na direção correta a ${\theta}^1$

- Repita os passos (2) e (3), andando para um novo ${\theta}^2, {\theta}^3, ...$ até atingir um ponto máximo cuja derivada é igual a zero.

- Note que esse método de otimização é sensível ao parâmetro inicial e às descontinuidades da função objetivo.

- No exemplo, se os chutes iniciais forem ${\theta}^0_A$ ou ${\theta}^0_B$, então consegue atingir o máximo global.

- Já se o chute inicial for ${\theta}^0_C$, então ele acaba atingindo um máximo local com ${\theta}^*$ (menor do que o máximo global em ${\theta}^{**}$).

- Por outro lado, é um método mais eficiente, pois calcula-se a função objetivo uma vez a cada passo, além de ser mais preciso nas estimações.

Encontrando MQO por diferentes estratégias

- Nesta seção, encontraremos as estimativas de MQO usando as estratégias da (a) minimização da função perda, de (b) máxima verossimilhança e de (c) método dos momentos.

- Em cada uma delas, usaremos uma função objetivo distinta para encontrar o vetor com dois parâmetros,

$ \boldsymbol{\theta} = \{ \beta_0, \beta_1 \} $, que a otimiza. No R, vamos chamar esse vetor de

params.

Base mtcars

É necessário carregar o pacote dplyr para manipulação da base de dados abaixo.

library(dplyr)

Usaremos dados extraídos da Motor Trend US magazine de 1974, que analisa o consumo de combustível e 10 aspectos técnicos de 32 automóveis.

No R, a base de dados já está incorporada ao programa e pode ser acessada pelo código mtcars, contendo a seguinte estrutura:

- mpg: milhas por galão

- hp: cavalos-vapor bruto

Queremos estimar o seguinte modelo: $$ \text{mpg} = \beta_0 + \beta_1 \text{hp} + \varepsilon $$

## Regressao MQO

reg = lm(formula = mpg ~ hp, data = mtcars)

summary(reg)$coef

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 30.09886054 1.6339210 18.421246 6.642736e-18

## hp -0.06822828 0.0101193 -6.742389 1.787835e-07

(a) Minimização da função perda

- A função perda adotada pela Teoria da Decisão é a função de soma dos quadrados dos resíduos

- Por essa estratégia, queremos encontrar as estimativas, $\boldsymbol{\theta} = \{ \hat{\beta}_0,\ \hat{\beta}_1 \}$, que minimizam essa função.

1. Criar função perda que calcula a soma dos resíduos quadráticos

- A função para calcular a soma dos resíduos quadráticos recebe como inputs:

- um vetor de possíveis valores $\boldsymbol{\theta} = \{ \hat{\beta}_0,\ \hat{\beta}_1 \}$

- um texto com o nome da variável dependente

- um vetor de texto com os nomes dos regressores

- uma base de dados

resid_quad = function(params, yname, xname, data) {

# Extraindo as variáveis da base em vetores

y = as.matrix(data[yname])

x = as.matrix(data[xname])

# Extraindo os parâmetros de params

b0 = params[1]

b1 = params[2]

sig2 = params[3]

yhat = b0 + b1 * x # valores ajustados

e_hat = y - yhat # desvios = observados - ajustados

sum(e_hat^2)

}

2. Otimização

- Agora encontraremos os parâmetros que minimizam a função perda

- Para isto usaremos a função

optim()que retorna os parâmetros que minimizam uma função (equivalente ao argmin):

optim(par, fn, gr = NULL, ...,

method = c("Nelder-Mead", "BFGS", "CG", "L-BFGS-B", "SANN", "Brent"),

lower = -Inf, upper = Inf,

control = list(), hessian = FALSE)

par: Initial values for the parameters to be optimized over.

fn: A function to be minimized (or maximized), with first argument the vector of parameters over which minimization is to take place. It should return a scalar result.

method: The method to be used. See ‘Details’. Can be abbreviated.

hessian: Logical. Should a numerically differentiated Hessian matrix be returned?

- Colocaremos como input:

- a função perda criada

resid_quad() - um chute inicial dos parâmetros

- Note que a estimação pode ser mais ou menos sensível ao valores iniciais, dependendo do método de otimização utilizado

- O mais comum é encontrar como chute inicial um vetor de zeros

c(0, 0, 0), por ser mais neutro em relação ao sinal das estimativas - Em Econometria III, prof. Laurini recomendou usar método “Nelder-Mead” (padrão) com um chute inicial de zeros e, depois, usar suas estimativas como chute inicial para o método “BFGS”.

- Por padrão, temos o argumento

hessian = FALSE, coloqueTRUEpara calcularmos o erro padrão, estatística t e p-valor das estimativas

- a função perda criada

# Estimação por BFGS

theta_ini = c(0, 0) # Chute inicial de b0, b1

fit_ols2 = optim(par=theta_ini, fn=resid_quad,

yname="mpg", xname="hp", data=mtcars,

method="BFGS", hessian=TRUE)

fit_ols2

## $par

## [1] 30.09886054 -0.06822828

##

## $value

## [1] 447.6743

##

## $counts

## function gradient

## 31 5

##

## $convergence

## [1] 0

##

## $message

## NULL

##

## $hessian

## [,1] [,2]

## [1,] 64 9388

## [2,] 9388 1668556

(b) Máxima Verossimilhança

- ResEcon 703 - Week 6 (University of Massachusetts Amherst)

- A função objetivo é a função de verossimilhança e, ao contrário da função de soma de quadrado dos resíduos, queremos maximizá-la

- Em nosso exemplo, temos que estimar 3 parâmetros

Otimização Numérica para Máxima Verossimilhança

A função optim() do R será usada novamente para desempenhar a otimização numérica. Precisamos usar como input:

- Alguns valores inicias dos parâmetros, $\boldsymbol{\theta}^0 = \{ \beta_0, \beta_1, \sigma^2 \}$

- Uma função que tome esses parâmetros como um argumento e calcule a log-verossimilhança, $\ln{L(\boldsymbol{\theta})}$.

Como

optim()irá encontrar os parâmetros que minimizem a função objetivo, precisamos adaptar o output da função de log-verossimilhança (minimizaremos o negativo da log-lik).

A função log-verossimilhança é dada por $$ \ln{L(\beta_0, \beta_1, \sigma^2 | y, x)} = \sum^n_{i=1}{\ln{f(y_i | x_i, \beta_0, \beta_1, \sigma^2)}}, $$

em que a distribuição condicional de cada $y_i$ é

$$ y_i | x_i \sim \mathcal{N}(\beta_0 + \beta_1 x_i, \sigma^2) $$o que implica que

$$\varepsilon_i | x_i \sim N(0, \sigma^2)$$

- Acima, podemos ver que, para cada $x$, temos um valor ajustado $\hat{y} = \beta_0 + \beta_1 x$ e seus desvios $\varepsilon$ são normalmente distribuídos com a mesma variância $\sigma^2$

Passos para estimar uma regressão por máxima verossimilhança:

- Chutar valores iniciais de

- Calcular os valores ajustados, $\hat{y}$

- Calcular a densidade para cada $y_i$, $f(y_i | x_i, \beta_0, \beta_1, \sigma^2)$

- Calcular a log-verossimilhança, $\ln{L(\beta_0, \beta_1, \sigma^2 | y, x)} = \sum^n_{i=1}{\ln{f(y_i | x_i, \beta_0, \beta_1, \sigma^2)}}$

1. Chute de valores iniciais para $\beta_0, \beta_1$ e $\sigma^2$

- Note que, diferente da estimação por MQO, um dos parâmetros a ser estimado via MLE é a variância ( $\sigma^2$).

params = c(30, -0.06, 1)

# (b0, b1 , sig2)

2. Seleção da base de dados e variáveis

## Inicializando

yname = "mpg"

xname = "hp"

data = mtcars

# Extraindo as variáveis da base em vetores

y = as.matrix(data[yname])

x = as.matrix(data[xname])

# Extraindo os parâmetros de params

b0 = params[1]

b1 = params[2]

sig2 = params[3]

3. Cálculo dos valores ajustados e das densidades

## Calculando valores ajustados de y

yhat = b0 + b1 * x

head(yhat)

## hp

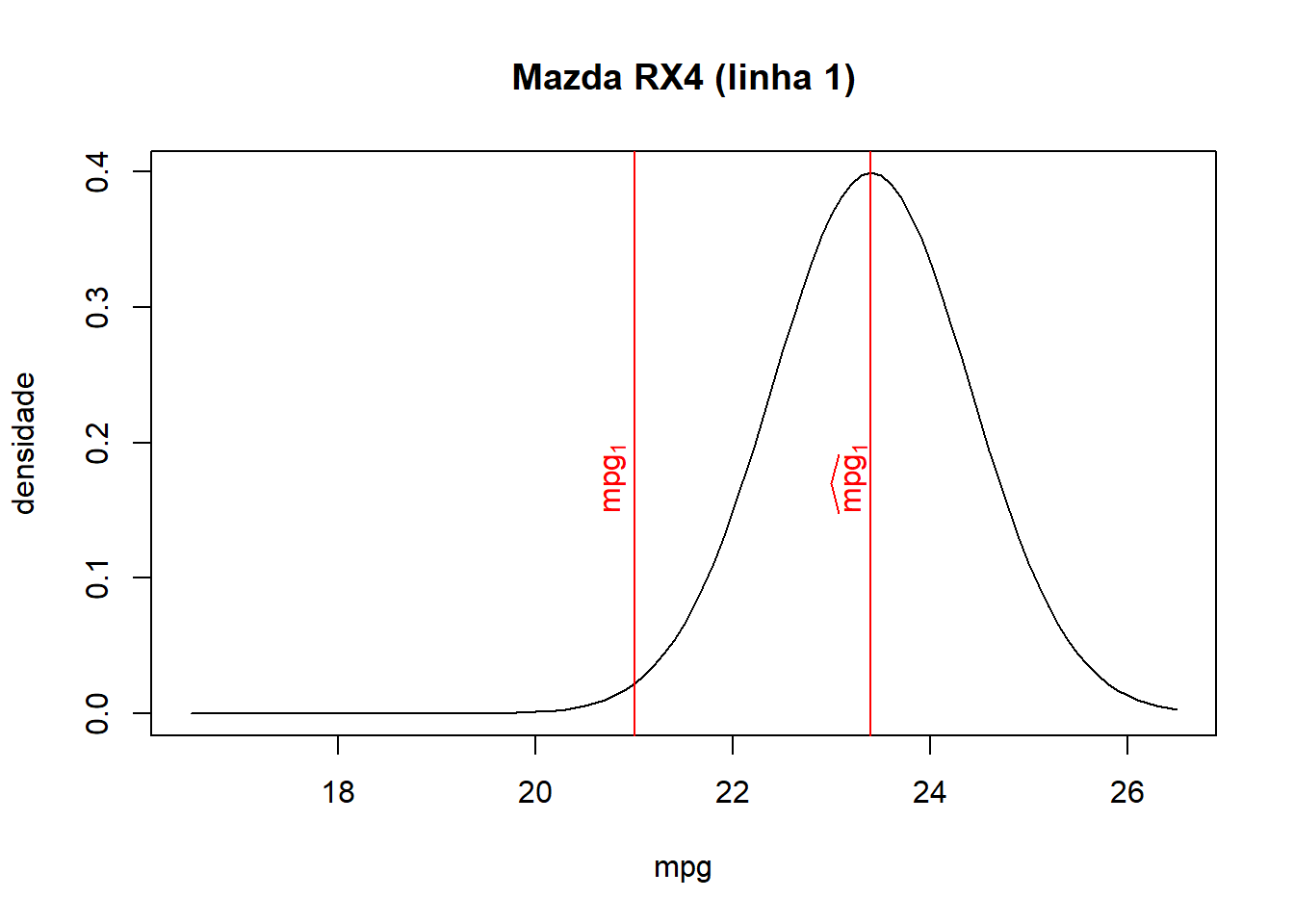

## Mazda RX4 23.40

## Mazda RX4 Wag 23.40

## Datsun 710 24.42

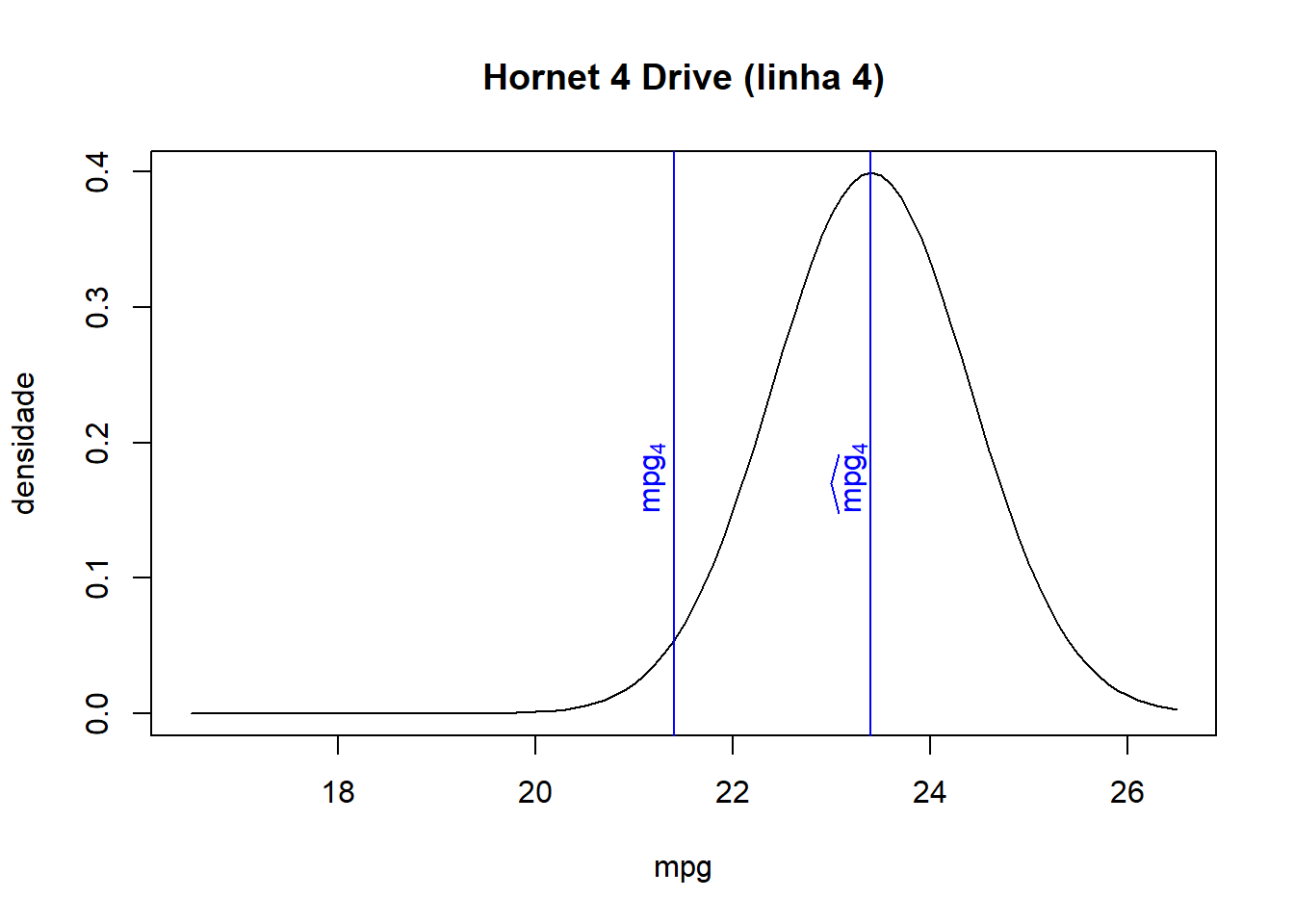

## Hornet 4 Drive 23.40

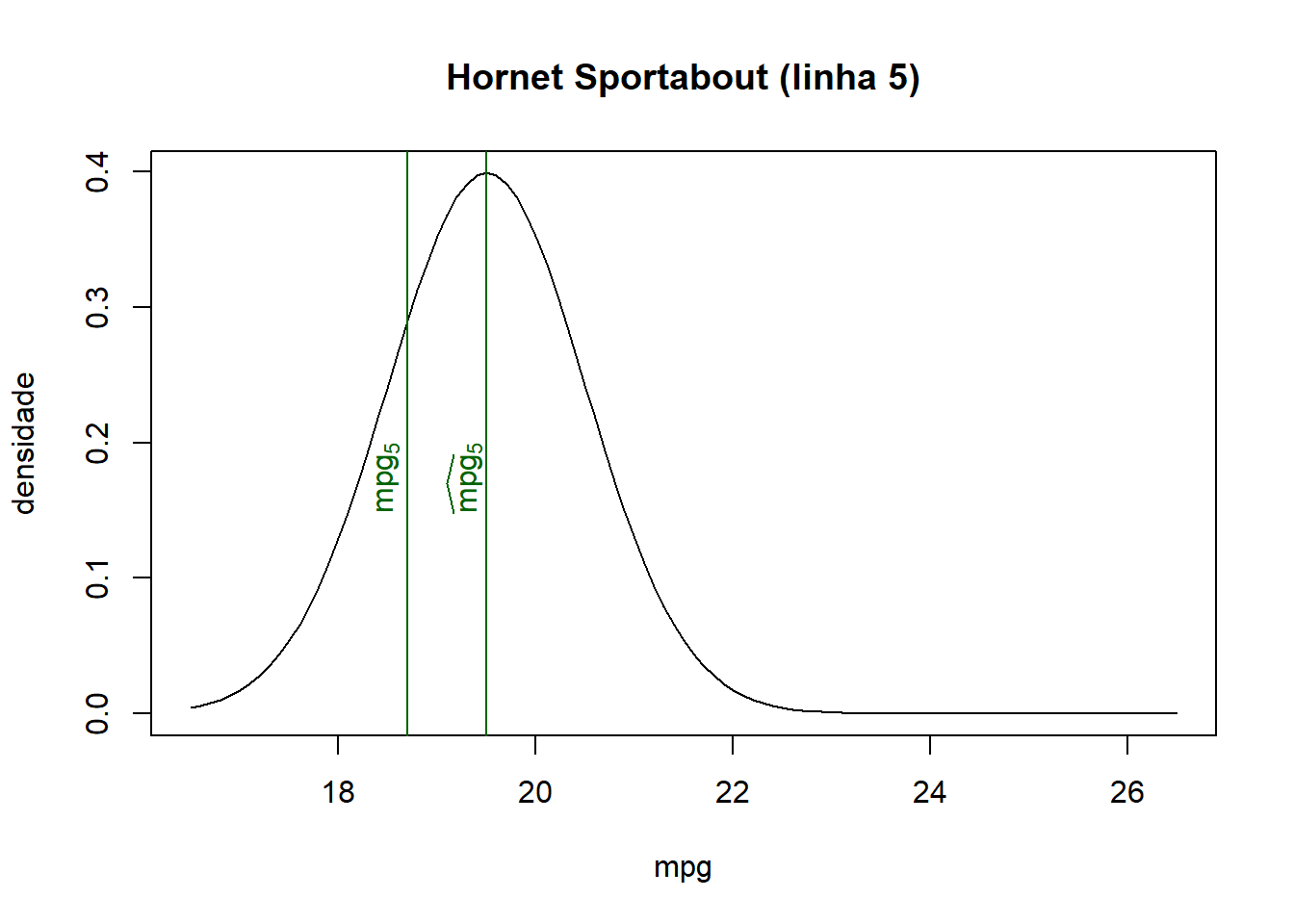

## Hornet Sportabout 19.50

## Valiant 23.70

4. Cálculo das densidades

$$ f(y_i | x_i, \beta_0, \beta_1, \sigma^2) $$## Calculando os pdf's de cada linha

ypdf = dnorm(y, mean = yhat, sd = sqrt(sig2))

head(round(ypdf, 4)) # Primeiros valores da densidade

## mpg

## Mazda RX4 0.0224

## Mazda RX4 Wag 0.0224

## Datsun 710 0.1074

## Hornet 4 Drive 0.0540

## Hornet Sportabout 0.2897

## Valiant 0.0000

sum(ypdf) # Verossimilhança

## [1] 2.447628

prod(ypdf) # Log-Verossimilhança

## [1] 2.201994e-121

- Agora, vamos juntar visualizar os 6 primeiros elementos dos objetos trabalhados:

# Juntando as bases e visualizando os primeiros valores

tab = cbind(y, x, yhat, round(ypdf, 4)) # arredondando ypdf (4 dígitos)

colnames(tab) = c("y", "x", "yhat", "ypdf") # renomeando colunas

head(tab)

## y x yhat ypdf

## Mazda RX4 21.0 110 23.40 0.0224

## Mazda RX4 Wag 21.0 110 23.40 0.0224

## Datsun 710 22.8 93 24.42 0.1074

## Hornet 4 Drive 21.4 110 23.40 0.0540

## Hornet Sportabout 18.7 175 19.50 0.2897

## Valiant 18.1 105 23.70 0.0000

- Como pode ser visto na base de dados juntada e nos gráficos abaixo, quanto mais próximo o valor ajustado for do valor observado de cada observação, maior será a densidade/probabilidade.

- Logo, a verossimilhança (produto de todas probabilidades) será maior quanto mais próximos forem os valores ajustados dos seus respectivos valores observados.

5. Calculando a Log-Verossimilhança

A log-verossimilhança é a soma do log de todas probabilidades:

$$ \mathcal{l}(\beta_0, \beta_1, \sigma^2) = \sum^{N}_{i=1}{\ln\left[ f(y_i | x_i, \beta_0, \beta_1, \sigma^2) \right]} $$## Calculando a log-verossimilhanca

loglik = sum(log(ypdf))

loglik

## [1] -277.8234

6. Criando a Função de Log-Verossimilhança

Juntando tudo que fizemos anteriormente, podemos criar uma função no R que calcular a função de log-verossimilhança.

## Criando funcao para calcular log-verossimilhanca MQO

loglik_lm = function(params, yname, xname, data) {

# Extraindo as variáveis da base em vetores

y = as.matrix(data[yname])

x = as.matrix(data[xname])

# Extraindo os parâmetros de params

b0 = params[1]

b1 = params[2]

sig2 = params[3]

## Calculando valores ajustados de y

yhat = b0 + b1 * x

## Calculando os pdf's de cada linha

ypdf = dnorm(y, mean = yhat, sd = sqrt(sig2))

## Calculando a log-verossimilhanca

loglik = sum(log(ypdf))

## Retornando o negativo da log-verossimilanca

-loglik # Negativo, pois optim() minimiza e queremos maximizar

}

7. Otimização

Tendo a função objetivo, usaremos optim() para minimizar

Aqui, minimizamos o negativo da log-Verossimilhança para maximizarmos (funçãooptim() apenas minimiza).

## Maximizando a função log-verossimilhança MQO

mle = optim(par = c(0, 0, 1), fn = loglik_lm,

yname = "mpg", xname = "hp", data = mtcars,

method = "BFGS", hessian = TRUE)

## Mostrando os resultados da otimização

mle

## $par

## [1] 30.09908613 -0.06822967 13.99015277

##

## $value

## [1] 87.61931

##

## $counts

## function gradient

## 84 28

##

## $convergence

## [1] 0

##

## $message

## NULL

##

## $hessian

## [,1] [,2] [,3]

## [1,] 2.287323e+00 3.355217e+02 -3.520739e-06

## [2,] 3.355217e+02 5.963323e+04 5.199112e-04

## [3,] -3.520739e-06 5.199112e-04 8.174375e-02

## Calculando os erros padrão

# hessiano > inversa p/ V_bhat > diagnonal > raiz quadrada

mle_se = sqrt( diag( solve(mle$hessian) ) )

# Visualizando as estimativas e os erros padrão

cbind(mle$par, mle_se)

## mle_se

## [1,] 30.09908613 1.58205585

## [2,] -0.06822967 0.00979809

## [3,] 13.99015277 3.49762080

(c) Método dos Momentos

-

Computing Generalized Method of Moments and Generalized Empirical Likelihood with R (Pierre Chaussé)

-

Generalized Method of Moments (GMM) in R - Part 1 (Alfred F. SAM)

-

Para estimar via GMM precisamos construir vetores relacionados aos seguintes momentos:

Note que estes são os momentos relacionados ao MQO, dado que este é um caso particular do GMM. Os análogos amostrais são

$$ \frac{1}{N} \sum^N_{i=1}{\hat{\varepsilon}_i} = 0 \qquad \text{ e } \qquad \frac{1}{N} \sum^N_{i=1}{\hat{\varepsilon}_i.x_i} = 0 $$Podemos calcular os dois momentos amostrais em uma única multiplicação matricial. Considere:

$$ \hat{\boldsymbol{\varepsilon}} = \begin{bmatrix} \varepsilon_1 \\ \varepsilon_2 \\ \vdots \\ \varepsilon_N \end{bmatrix} \qquad \text{e} \qquad \boldsymbol{x} = \begin{bmatrix} x_1 \\ x_2 \\ \vdots \\ x_N \end{bmatrix} $$Vamos juntar uma coluna de 1’s com $\boldsymbol{x}$ e definir a matriz: $$ \boldsymbol{X} = \begin{bmatrix} 1 & \varepsilon_1 \\ 1 & \varepsilon_2 \\ \vdots & \vdots \\ 1 & \varepsilon_N \end{bmatrix} $$

Fazendo a multiplicação matricia entre $\hat{\boldsymbol{\varepsilon}}$ e $\boldsymbol{X}$, temos:

$$ \hat{\boldsymbol{\varepsilon}}' \boldsymbol{X}\ =\ \begin{bmatrix} \varepsilon_1 & \varepsilon_2 & \cdots & \varepsilon_N \end{bmatrix} \begin{bmatrix} 1 & x_1 \\ 1 & x_2 \\ \vdots & \vdots \\ 1 & x_N \end{bmatrix}\ =\ \begin{bmatrix} \frac{1}{N} \sum^N_{i=1}{\hat{\varepsilon}} & \frac{1}{N} \sum^N_{i=1}{\hat{\varepsilon}.x_i} \end{bmatrix} $$Note que o vetor resultante são exatamente os momentos amostrais.

Otimização Numérica para GMM

1. Chute de valores iniciais para $\beta_0$ e $\beta_1$

- Vamos criar um vetor com possíveis valores de $\beta_0, \beta_1$:

params = c(30, -0.06)

yname = "mpg"

xname = "hp"

data = mtcars

2. Seleção da base de dados e variáveis

# Extraindo as variáveis da base em vetores

y = as.matrix(data[yname])

x = as.matrix(data[xname])

X = cbind(1, x)

# Extraindo os parâmetros de params

b0 = params[1]

b1 = params[2]

sig2 = params[3]

3. Cálculo dos valores ajustados e dos resíduos

## Valores ajustados de y

yhat = b0 + b1 * x

## Resíduos

e_hat = y - yhat

4. Criação da matriz de momentos

- Note que

$\hat{\boldsymbol{\varepsilon}}' X$ um vetor dos momentos amostrais, mas a função

gmm()exige uma matriz com multiplicação elemento a elemento do resíduo $\hat{\boldsymbol{\varepsilon}}$ com as covariadas $\boldsymbol{X}$ (neste caso: constante e hp), na forma:

$$ \hat{\boldsymbol{\varepsilon}} \times \boldsymbol{X}\ =\ \begin{bmatrix} \varepsilon_1 \\ \varepsilon_2 \\ \vdots \\ \varepsilon_N \end{bmatrix} \times \begin{bmatrix} 1 & x_1 \\ 1 & x_2 \\ \vdots & \vdots \\ 1 & x_N \end{bmatrix}\ =\ \begin{bmatrix} \varepsilon_1 & \varepsilon_1.x_1 \\ \varepsilon_2 & \varepsilon_2.x_2 \\ \vdots & \vdots \\ \varepsilon_N & \varepsilon_N.x_N \end{bmatrix} $$

Note que, para fazer o GMM no R, não devemos tirar a média de cada coluna (a própria função gmm() fará isso).

# Matriz de momentos

m = as.numeric(e_hat) * X

head(m) # 6 primeiras linhas

## hp

## Mazda RX4 -2.40 -264.00

## Mazda RX4 Wag -2.40 -264.00

## Datsun 710 -1.62 -150.66

## Hornet 4 Drive -2.00 -220.00

## Hornet Sportabout -0.80 -140.00

## Valiant -5.60 -588.00

apply(m, 2, sum) # média de cada coluna

## hp

## -35.46 -6400.62

- Note que, como multiplicamos a constante igual a 1 com os desvios $\varepsilon$, a 1ª coluna corresponde ao momento $E(\varepsilon)=0$ (mas sem tomar a esperança).

- Já as colunas 2 e 3 correspodem ao momento $E(\varepsilon'X)=0$ para as variáveis hp e wt (também sem tomar a esperança).

- Logicamente, para estimar por GMM, precisamos escolher os parâmetros

$\theta = \{ \beta_0, \beta_1 \}$ que, ao tomar a esperança em cada um destas colunas, se aproximem ao máximo de zero. Isso será feito via função

gmm()(semelhante à funçãooptim())

5. Criação de função com os momentos

- Vamos criar uma função que tem como input um vetor de parâmetros (

params) e uma base de dados (data), e que retorna uma matriz em que cada coluna representa um momento. - Essa função incluirá todos os comandos descritos nos itens 1 a 4 (que, na verdade, apenas foram feitos por didática).

mom_ols = function(params, list) {

# No GMM, só pode ter 1 input que não sejam os parâmetros

# Por isso, foi incluído uma lista com 3 argumentos

yname = list[[1]]

xname = list[[2]]

data = list[[3]]

# Extraindo as variáveis da base em vetores

y = as.matrix(data[yname])

x = as.matrix(data[xname])

X = cbind(1, x)

# Extraindo os parâmetros de params

b0 = params[1]

b1 = params[2]

sig2 = params[3]

## Valores ajustados de y

yhat = b0 + b1 * x

## Resíduos

e_hat = y - yhat

## Matriz de momentos

m = as.numeric(e_hat) * X

m # output da função

}

6. Otimização via função gmm()

- A função

gmm(), assim como aoptim(), recebe uma função como argumento. - No entanto, ao invés de retornar um valor, a função que entra no

gmm()retorna uma matriz, cujas médias das colunas queremos aproximar de zero.

library(gmm)

## Carregando pacotes exigidos: sandwich

gmm_lm = gmm(g=mom_ols,

x=list(yname="mpg", xname="hp", data=mtcars), # argumentos função

t0=c(0,0), # chute inicial de params

wmatrix = "optimal", # matriz de ponderação

optfct = "nlminb" # função de otimização

)

summary(gmm_lm)$coefficients

## Estimate Std. Error t value Pr(>|t|)

## Theta[1] 30.09886038 2.53115147 11.891371 1.312350e-32

## Theta[2] -0.06822828 0.01540378 -4.429319 9.453096e-06